Var redovisas direkta kostnader på finansiella rapporter?

Enligt redovisningsregler måste ett företag redovisa direkta kostnader i resultaträkningen, men dessa avgifter är också inbördes kopplade till andra finansiella data sammanfattningar. Dessa inkluderar en redogörelse för finansiell ställning, en redovisning av kassaflöden och en redovisning av förändringar i eget kapital, även kallat en rapport om kvarvarande vinst.

Direkt kostnad

I en finansiell ordlista är termen "direkt kostnad", "variabel kostnad", "direkt utlägg" och "variabel laddning" synonymer. Ett direktutlägg är ett företag som specifikt kan tillskriva ett projekt, till exempel produktion av varor eller uppförande av offentlig infrastruktur, tänk på en tullplaza eller motorväg. Direkta kostnader - som inkluderar löner och material - förändras i allmänhet i proportion till aktivitetsnivåerna. Detta står i kontrast till det scenario du har med indirekta kostnader, som administrativt stöd, kontorsmaterial och försäkringar. Det kanske inte ser en ständig höjning efter en ökning av direkta kostnader.

Resultaträkning Notering

Som rörelsekostnad görs en rörlig avgift direkt i resultaträkningen - det andra namnet på resultaträkning, rapport om inkomst eller resultaträkning. Avgiften är vanligtvis integrerad i försäljningskostnaden, även kallad kostnad för sålda varor. Detta beror på att kostnaden för en färdig produkt innehåller saker som arbetskraft och delar. Misstas inte försäljningskostnaden för andra rörelsekostnader, såsom hyror, rättstvister och försäkringar - som alla går in i avsnittet "Försäljning, allmänna och administrativa kostnader" i en P & L.

Andra klassificeringar

Du får inte se direkta kostnader som listas utanför en företagsrelaterad produktutveckling, men de påverkar andra redovisningsrapporter. Variabelkostnaderna flyter symbiotiskt till varukontot i balansräkningen, även kallat en finansiell ställning. I detta konto kan direkta kostnader vara en del av råvaror, färdiga varor eller färdiga varor. Allt beror på det specifika skedet i produktionscykeln innan rapporteringsföretaget publicerar operativ prestationsdata. Direkta kostnader hittar också deras rapporteringsväg i avsnittet "Kassaflöden från rörelseverksamheten" i en kassaflödesanalys.

Bokföring

För att registrera direkta kostnader debiterar en företags bokhållare delkonto för rörliga kostnader, som ingår i lagerets huvudkonto, och krediterar det kostnadskrävande kontot. När verksamheten betalar pengar till arbetstagare eller betalar för råvaror krediterar bokhållaren kontokontot och debiterar det kostnadsbetalade kontot för att återföra det till noll. Om du hör finansiella specialister talar om att kreditera kontokontot innebär det att de sänker pengarna i företagskassorna.

Populära Inlägg

Även om Google äger YouTube, vilka videoklipp prioriteras i Googles sökresultat är inte nödvändigtvis de som ingår i YouTube-sökresultat. Det finns faktiskt likheter, men de är fortfarande två olika djur, eftersom YouTube är begränsat till YouTube-webbplatsen ensam medan Google skannar hela webben. Sammantage

Läs Mer

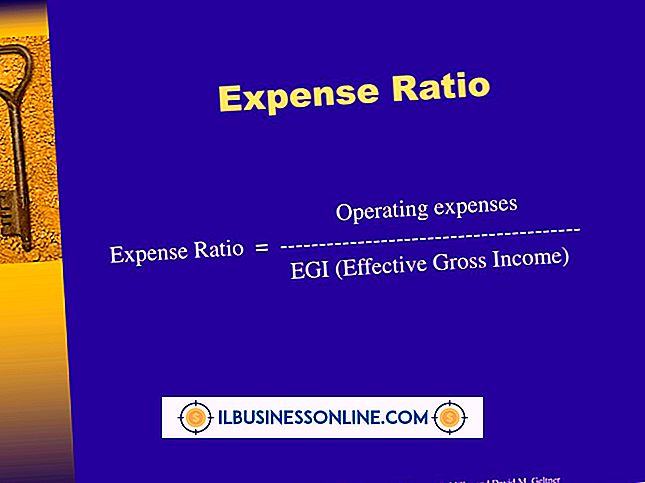

Möjligheten att bedöma tillståndet i ett företags finansiella situation är avgörande för att besluta om god förvaltning. Ett finansiellt förhållande är en jämförelse mellan två stycken finansiella data som analytiker kan använda för att bedöma utgifter och vinst. Termen "utgiftskvot" kan referera till eventuella ekonomiska förhållanden som inkluderar data relaterade till företagets utgifter. Nuvarande förhålla

Läs Mer

En anställds matchande gåva är ett bidrag som ett företag gör för att matcha sina anställdas befolkning till ideella organisationer. Förutom eller i stället för att donera anställda matchande gåvor dollar-för-dollar, matchar någon organisation gåvor baserat på volontärinsatserna hos den anställde befolkningen. Etablering av et

Läs Mer

Likaså känd som likviditetsförhållanden, mäter likvida medel hur bra ett företag kan använda sina kortfristiga tillgångar för att möta sina kortfristiga skuldförpliktelser. Företagsledare kan använda flera olika likviditetsförhållanden för att bestämma företagets ekonomiska hälsa och göra justeringar för att minska riskernas exponering. Nuvarande förhållan

Läs Mer

Heminredningspartners måste uppmärksamma potentiella kunder för att hålla en stadig ström av kunder på sina scheman. Att komma i kontakt med dessa kunder är ett nummer spel som blir lättare som potentialpotten blir större. Öka intäkterna genom att använda affärsstrategier som sätter ditt företagsnamn framför så många som möjligt. Ordet av mun Hitt

Läs Mer