Skillnaderna mellan GAAP och Skattebokföring

Inte alla redovisningsrapporter är lika, vilket framgår av olika redovisningsmetoder som används inom Förenta staterna. Redovisning av ett företag utgör en registrering av en företags finansiella transaktioner. De generellt godkända redovisningsprinciperna, eller GAAP, är den nödvändiga redovisningen för offentliga företag. Skattebokföring kan vara liknande, även om skattebetalarna har långt fler alternativ. Att förstå skillnaden mellan de två metoderna för redovisning kan hjälpa dig att bestämma den bästa metoden som ska användas för ditt företag.

Historia

Standardisering av redovisningsprinciper i USA utgör grunden för bildandet av GAAP. Redovisningsrådet, eller FASB, fungerar som högsta auktoritet för GAAP i USA, och utvecklar och upprätthåller redovisningsramen.

Ratificeringen av den 16: e ändringen av den amerikanska konstitutionen lagde grunden för skatteregleringen och gav formell födelse till en inkomstinkomstbyrå, som har historia så långt tillbaka som 1894. Efter flera omorganisationer, ändringar och namnändringar ändras Internal Revenue Service som idag föddes.

Ändamål

GAAP existerar för att tillhandahålla redovisningsprinciper, standarder och praxis, enhetliga i naturen, vilket resulterar i finansiella rapporter som kan jämföras med varandra.

IRS upprätthåller och utvecklar ramar för skatteredovisning som syftar till att ta ut skatt mot nettoresultat eller skattepliktig inkomst. Skattepliktig inkomst skiljer sig från intäkter enligt definitionen i GAAP, för att samla skatt vid det tidigare intjänandet eller kvittot av kontanter.

Avskrivning

Avskrivningar är en fördelning av kostnad över en beräknad nyttjandeperiod. Vanliga avskrivningsmetoder enligt US GAAP inkluderar rak linje, minskande balans, summan av årets siffror och aktivitetsbaserad avskrivning.

Skattebokföring använder vanligtvis det Modified Accelerated Cost Recovery System, eller MACRS, som använder IRS-definierade minskande procentandelar. Dessutom tillåter IRS sektionen 179 utgifter, vilket gör det möjligt för skattebetalarna att bekosta en anläggningstillgång under inköpsåret.

Grund

Basen för redovisning som används för att upprätta finansiella rapporter bestämmer hur man rapporterar transaktioner och i slutändan vilka informationsrapporter om bokslutet. Periodiserad redovisning är det enda alternativet som tillåts enligt GAAP. Skattebokföring kan använda kontanter, periodisering eller modifierad bokföring. Kostnaden för att utveckla och använda ett GAAP-bokföringssystem kan vara för mycket för småföretag, därför tillåter IRS mindre företag att redovisa sina affärstransaktioner med hjälp av alternativa metoder.

periodiseringar

Enligt GAAP uppkommer kostnader som betalas men inte betalas i balansräkningen. Resultatet är en upplupning av en kostnad, vilket är en skuld som ska betalas vid ett senare tillfälle. Kostnaden tas vid tidpunkten för upplupningen. Skattebokföring kräver inte periodiseringsgrund om du inte rapporterar din företagsbeskattningsavkastning som en skattebetalare. IRS lägger in begränsningar för kontanter och modifierad bokföring, vilket inkluderar inkomster begränsningar samt inkomster och kostnadsrapportering begränsningar.

Populära Inlägg

När du arbetar med QuickBooks kan du generellt ange räkningar på två sätt: som kostnader eller föremål. När du anger jobbkostnader ska du använda alternativet för att ange räkningen som en vara. En vara är någon tjänst eller produkt som du säljer. Genom att ange ett objekt istället för en kostnad kan du se till att kostnadsberäkningen för jobbet klassificerar dina kostnader korrekt. Kostnaderna är an

Läs Mer

I en familjeägt företag kan förmågan att kommunicera effektivt med alla medlemmar i organisationen - familj och familj är kritisk. Familjeägda företag står inför speciella utmaningar, men dessa utmaningar kan effektivt övervinnas genom att fokusera på företag och anställdas behov, med hjälp av en rad kommunikationstekniker och med fokus på kontinuerlig förbättring. Kommunikation ä

Läs Mer

Du behöver resurser för att producera varor och tjänster. I förhållande till företagens och människornas behov och önskemål är de ekonomiska resurserna att producera dem ändå ändamålsenliga och därmed föremål för knapphet. Du måste sätta resurser till den mest effektiva användningen som möjligt för att maximera produktionen. Människor är beroende

Läs Mer

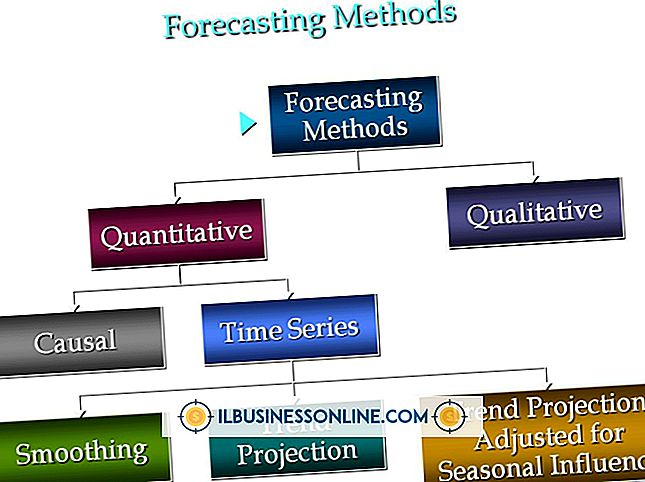

Primärprognostekniker hjälper organisationer att planera för framtiden. Vissa är baserade på subjektiva kriterier och utgör ofta lite mer än vilda gissningar eller önsketänkande. Andra är baserade på mätbara, historiska kvantitativa data och ges mer medvetenhet från externa parter, som analytiker och potentiella investerare. Även om ing

Läs Mer

Webbplatser och bloggar kan visa Google-annonser genom att registrera för AdSense-annonsvisningsprogrammet, men om du vill visa annonser för ditt företag måste du använda Google AdWords. Genom AdWords kan du skapa, budgetera och skriva annonskampanjer som är avsedda för sökresultatsidor, webbplatser, bloggar, mobilenheter och andra digitala destinationer. Du har

Läs Mer