Direktkostnad Vs. Fullkostnadsberäkning

När ett företag planerar ett nytt företag, som ett byggprojekt, är ett kostnadsredovisning ett viktigt verktyg. Företagen använder kostnadsredovisningar för att analysera sina alternativ och bestämma den bästa handlingsplanen för nya projekt. Det finns två huvudtyper av kostnadsredovisningar: fullständiga kostnadsredovisningar och direkta kostnadsredovisningar.

Definitioner

En direkt kostnadsredovisning är ett kostnadsredovisning som endast omfattar de kostnader som direkt hänför sig till genomförandet av ett projekt, till exempel kostnaden för arbete och material. En fullständig kostnadsredovisning å andra sidan beaktar alla kostnader som är förknippade med ett visst företag, såsom miljö- eller sociala kostnader. En direkt kostnadsredovisning är vanligtvis kortare än ett fullständigt kostnadsredovisning.

Innehållssammanställning

Medan en direkt kostnadsredovisning endast innehåller grundläggande information om ett projekt är en fullständig kostnadsberäkning mycket mer detaljerad. det undersöker alla effekter som ett projekt kommer att ha på omgivningen och samhället. Till exempel skulle en affärsplanering för att bygga en ny fabrik endast omfatta kostnaden för byggande, material och arbetskraft i dess direkta kostnadsredovisning. Det kan också innefatta kostnaden för det mark som köpts för att rymma byggnaden. En fullständig kostnadsredovisning skulle dock inkludera alla kostnader som ingår i direkt kostnadsredovisning och det skulle också innefatta kostnaden för avfallshantering eller ersättning som företaget måste betala till medborgare vars hem påverkades av projektet.

Effektivitet

Direkta kostnadsredovisningar är ofta enklare att skapa än fullständiga kostnadsredovisningar eftersom de innebär mindre forskning och intensiva beräkningar. Av samma skäl kan ett företag typiskt skapa ett direkt kostnadsredovisning snabbare än det kan skapa ett fullständigt kostnadsredovisning, vilket gör det möjligt för företaget att påskynda beslutsprocessen snabbare. Dessutom, eftersom direkta kostnadsredovisningar är enklare är de oftast billigare att utforma och publicera.

överväganden

Även om användningen av direkta kostnadsredovisning innebär mindre pappersarbete, forskning och intensiva beräkningar, är fullständiga kostnadsredovisningar ofta mer exakta för beslutsfattandet, eftersom projektscenariot med lägsta direkta kostnaden för företaget kanske inte medför lägsta full kostnad. Vissa stater kräver att regeringar och företag använder fullkostnadsredovisning för vissa projekt, till exempel verksamhet som involverar fast avfall.

Populära Inlägg

När du arbetar med QuickBooks kan du generellt ange räkningar på två sätt: som kostnader eller föremål. När du anger jobbkostnader ska du använda alternativet för att ange räkningen som en vara. En vara är någon tjänst eller produkt som du säljer. Genom att ange ett objekt istället för en kostnad kan du se till att kostnadsberäkningen för jobbet klassificerar dina kostnader korrekt. Kostnaderna är an

Läs Mer

I en familjeägt företag kan förmågan att kommunicera effektivt med alla medlemmar i organisationen - familj och familj är kritisk. Familjeägda företag står inför speciella utmaningar, men dessa utmaningar kan effektivt övervinnas genom att fokusera på företag och anställdas behov, med hjälp av en rad kommunikationstekniker och med fokus på kontinuerlig förbättring. Kommunikation ä

Läs Mer

Du behöver resurser för att producera varor och tjänster. I förhållande till företagens och människornas behov och önskemål är de ekonomiska resurserna att producera dem ändå ändamålsenliga och därmed föremål för knapphet. Du måste sätta resurser till den mest effektiva användningen som möjligt för att maximera produktionen. Människor är beroende

Läs Mer

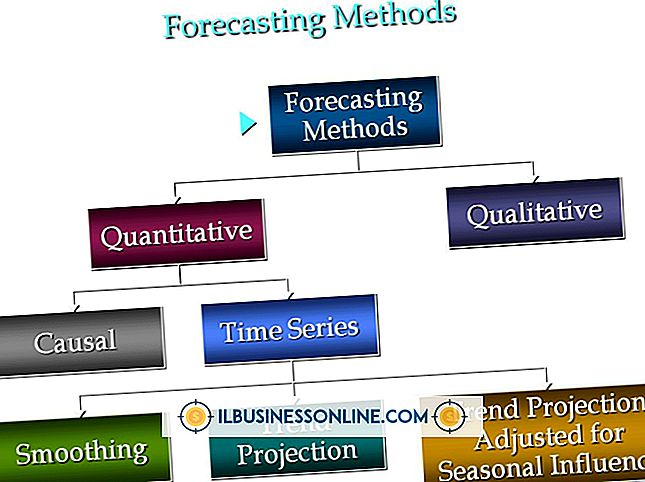

Primärprognostekniker hjälper organisationer att planera för framtiden. Vissa är baserade på subjektiva kriterier och utgör ofta lite mer än vilda gissningar eller önsketänkande. Andra är baserade på mätbara, historiska kvantitativa data och ges mer medvetenhet från externa parter, som analytiker och potentiella investerare. Även om ing

Läs Mer

Webbplatser och bloggar kan visa Google-annonser genom att registrera för AdSense-annonsvisningsprogrammet, men om du vill visa annonser för ditt företag måste du använda Google AdWords. Genom AdWords kan du skapa, budgetera och skriva annonskampanjer som är avsedda för sökresultatsidor, webbplatser, bloggar, mobilenheter och andra digitala destinationer. Du har

Läs Mer