Viktiga ämnen i Management Accounting in Business

Ledningsredovisning är en metod som används av bolagets ledningsgrupp för att extrahera företagskritisk data, såsom den som gäller företagets finansiella ställning, så att viktiga dagliga operativa beslut kan fattas. Denna process kallas också administrativ redovisning, kräver vanligtvis avdelningschefer att skapa olika rapporter och presentera den informationen för ledningsgruppen. Till skillnad från andra finansiella rapporter delas inte dessa uppgifter med aktieägare, långivare och andra externa parter.

Historia

Ledningsredovisning är inte en ny teknik. Faktum är att den först infördes i slutet av 1800-talet under den industriella revolutionen. Vid den tiden i historien ägdes majoriteten av företagen av en liten grupp industriister. Till skillnad från den aktuella praxisen att granska ett företags kredithistoria gjordes lån och investeringar utifrån personliga relationer. Detta eliminerade behovet av mycket detaljerad finansiell rapportering. Tusentalsskiftet tog snart slut på denna övning.

Med början av 1900 kom nya federala skatter. Dessa åtföljdes av statliga myndigheter, liksom en framväxande finansmarknad. Ny konkurrens innebar att mer verksamhet genomfördes med främlingar än någonsin tidigare. Som ett resultat av detta krävde företagen att utveckla mer utarbetade finansiella rapporteringsmetoder för att erhålla kapital.

Förvaltningsredovisningsrapporter

Samtliga ledningsredovisningsrapporter består vanligtvis av samma data, oberoende av företag eller bransch. Kanske är det väsentligt att inkludera företagets nuvarande kassaflöden. Denna information berättar förvaltningen exakt hur mycket pengar de måste jobba med. Ledningsredovisningsrapporter omfattar även en aktuell bedömning av leverantörsskulder och fordringar, värdering av råvaror och produktionslager samt en förteckning över eventuella utestående skulder. Industrins trender och prognoser kan också lämnas i detta dokument.

certifiering

Institutet för ledningsrevisorer är en professionell förening som har tillhandahållit pedagogiskt stöd till yrkesverksamma inom denna bransch sedan 1919. Förutom att underlätta utbildning och nätverksmöjligheter erbjuder organisationen en referens - Certified Management Accountant (CMA) - till de som uppfylla särskilda krav. CMA erkänns av finansbranschen.

CMA-referensen ges till yrkesverksamma som framgångsrikt avslutar en undersökning. Testet består av två delar. Den första delen, med rubriken "Finansiell planering, prestanda och kontroll", omfattar planering, budgetering, kostnadshantering och etik. Den andra delen, "Financial Decision Making, " fokuserar på uttalande analys, investeringsbeslut och företagsfinansiering.

Populära Inlägg

Småföretag med få tillgångar, skulder eller dagliga transaktioner kan använda ett enkelt enskilt bokföringssystem. Detta kräver endast användningen av en enskild postbok, ofta refererad till som en SE-huvudbok, och låter dig snabbt registrera debet- och kredittransaktioner på en enda plats. Du kan t

Läs Mer

Om du är som många personer kan du regelbundet ta emot bilagor i Microsoft PowerPoints PPS-format. Detta format förmedlar effektivt idéer via en kombination av grafik, ljud och animering. För att extrahera JPG-filer från en PowerPoint-presentation kan du välja enskilda bilder och spara dem som JPG-filer. Du ka

Läs Mer

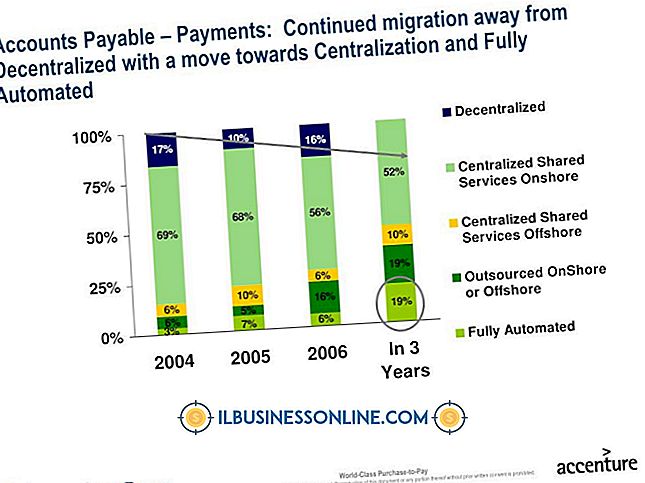

Vissa småföretag med flera platser betalar leverantörer, leverantörer och tjänsteleverantörer från varje plats. När det uppstår duplicerar företagen ofta ansträngningar och funktioner. Företag som centraliserar hanteringen och behandlingen av dessa betalningar sparar ofta tid och pengar genom ökad produktivitet och effektivitet. Revisorer o

Läs Mer

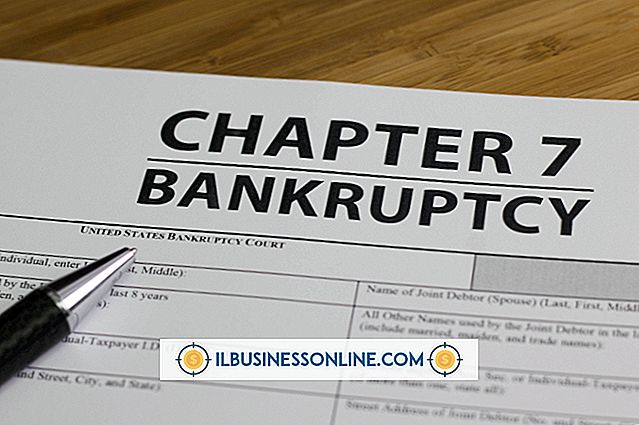

I ett kapitel 7 konkursfall får du skydda "befriade" tillgångar från likvidation och försäljning av förvaltaren. Syftet med denna lag är att låta gäldenärerna få en ny start med skyddade resurser som hemma och bil och förhindra att konkursen orsakar fullständig ömhet. Med undantag för "wild card" kan du behålla tillgångar som inte annars skyddas. Vilda kort defi

Läs Mer

Facebook erbjuder ett antal funktioner som gör det möjligt för medlemmar att ansluta till varandra, inklusive delning och marknadsföring. Du kan dela innehåll som är viktigt, roligt eller tankeväckande, och sedan marknadsföra det för att öka antalet personer som ser det. Facebook-sekretesskontrollerna hjälper dig att bestämma hur du delar och marknadsför ditt innehåll. Främjande in

Läs Mer