Exempel på kostnadsallokering av direkta arbetsmetoder

Kostnadsfördelningar som använder den direkta arbetsmetoden för redovisning fungerar bäst när ett företag producerar endast en eller två typer av produkter. Att använda denna traditionella metod för att bestämma ett företags arbetskostnad kan göra det svårt för ett företag att överensstämma med redovisningsstandarder som övervakas av US Financial Accounting Standards Board.

Tillverkningsövergripande definition

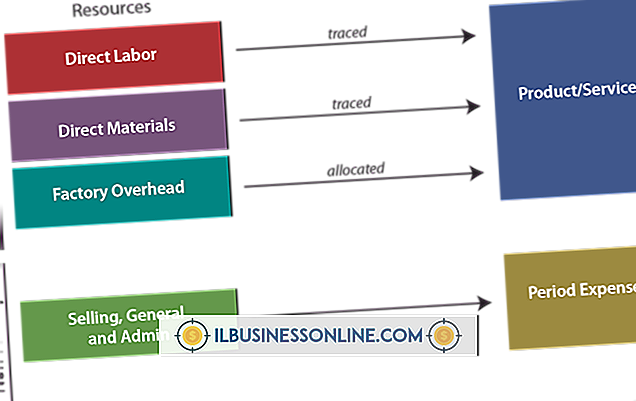

Ett företags tillverkningsutgifter är de fasta och rörliga kostnaderna för att skapa och sälja produkter. Fasta kostnader inkluderar hyres- / hypotekslån på produktionsanläggningar, löner till anställda och underhållskostnader för utrustning. Lönerna är viktiga eftersom dessa kostnader spelar in kostnadsomfördelning när man använder direktarbete för arbetsredovisning. En verksamhet anser att dessa kostnader är fasta eftersom företaget betalar dem varje månad oavsett intäkter. Variable overheadkostnader kan innefatta kostnader för råvaror och kostnader relaterade till fraktprodukter till kundernas lokaler. Dessa variabla kostnader spelar roll i att påverka arbetstidens noggrannhet vid användning av direkta arbetsredovisningsmetoder.

Tilldelning av tillverkningsomkostnader

I finansiell rapportering är det lättast att fördela tillverkningskostnader genom att använda direkta arbetstimmar när få eller inga variationer uppstår i produkter som tillverkas. Detta gör det möjligt för företag att se direkta korrelationer i arbetstiden med varor som tillverkas. Exempelvis får produkter som kräver 40 direkta arbetstimmar att skapa dubbelt så mycket produktionen av produkter som tar bara 20 timmar att skapa. Enligt AccountingCoach gör en webbplats för redovisningssyfte, modern tillverkning och drivkraften för företagen att ha flera produkter tillgängliga inom enskilda produktlinjer, det är svårare att fördela överliggande kostnader genom att använda direkta arbetstimmar. Automatisering och variabla leveranstider för produkter döljer också arbetstimmar vid tilldelning av tillverkningskostnader. Till exempel kan moderna produkter som tar 20 timmar att slutföra använda mer tillverkningskostnader om företag fyller order som kräver snabbare varvtider för leverans.

Regelverkets överensstämmelse

Resterande överensstämmelse med de allmänt accepterade redovisningsprinciper som övervakas av US Financial Accounting Standards Board kräver att ett företag fördelar en del av tillverkningskostnaderna för varje objekt som affären skapar. Enligt AccountingCoach är det inte obligatoriskt för ett företag att allokera exakta kostnader, inklusive råvaror och arbetskraftskostnader, till varje objekt som verksamheten producerar. Godtyckliga siffror kan fortfarande skapa ett rimligt noggrant bokslut för ett företag och tillåta företaget att undvika en revision av IRS eller US Securities and Exchange Commission.

Sann Labor / Manufacturing Kostnader

Att bestämma den sanna kostnadsallokeringen för varje produkt som affärsverksamheten producerar kräver att företaget fördelar både tillverkningskostnader och alla andra kostnader som är inblandade i skapandet av varje enskilt objekt. Till exempel kan en produkt kosta 10 direkta arbetstimmar att skapa, fem arbetstimmar att skicka och två arbetstimmar att sälja. Att lägga till dessa arbetstider tillsammans, inklusive timlön för anställda, fraktkostnader och administrativa avgifter, tillåter ett företag att se den verkliga kostnaden för att producera ett visst objekt. Detta hjälper ett företag att bestämma sin sanna kostnad för direktarbete och justera produktpriset för att göra vinst. Enligt AccountingCoach är metoderna som används för att fastställa verkliga arbetskostnader / tillverkningskostnader inte lämpliga för officiella finansiella rapporter.

Populära Inlägg

Cydia är ett program som tillåter användare att installera inofficiella iOS-applikationer på iPod Touch, iPad och iPhone. IOS är namnet på operativsystemet för mobila enheter som utvecklats av Apple, Inc. Om du vill ha en säkerhetskopia av de program som du har installerat på din enhet med Cydia kan du göra det genom att använda Cyder, ett gratis verktyg. 1. Anslut

Läs Mer

På försäkringsområdet är ersättningsprincipen att återställa den försäkrade till samma ekonomiska villkor som före en förlust. Med arbetstagarens kompensation beskrivs ersättning till en skadad eller sjuk anställd vars skadan eller sjukdom uppstod till följd av anställning. Arbetstagarens kompensation försöker kompensera arbetstagaren för förlorade löner och göra arbetstagaren ekonomiskt helhet. Statsstyrd arbetstag

Läs Mer

Traditionell marknadsundersökning involverar ofta att bedöma den övergripande marknaden för en tjänst eller tjänst, kartlägga konsumenterna om deras gilla och ogillar och genomföra fokusgrupper för att mäta konsumentersvar på en ny produkt. Tillväxten av informationsteknik har förändrat marknadsundersökningen med ett växande antal analytiker som lär sig om konsumentpreferenser och köksvanor genom att bryta massiva uppsättningar av kvantitativa data och använda komplexa algoritmer för att avslöja mönster och korrelationer som möjliggör mer effektiv marknadsföring. Data Mining Funktioner D

Läs Mer

Data representeras på olika sätt. Vanligtvis samlas den in i ett bord - det här är standardpresentationen av ett kalkylblad, till exempel. Däremot kan dessa data representeras i ett diagram, med axlar som motsvarar de olika variablerna i tabellen. En horisontell axel på ett diagram motsvarar en variabel från en datatabell. Tabel

Läs Mer

Transportbranschen är mycket konkurrenskraftig, och ett framgångsrikt transportföretag kräver rätt marknadsföring, liksom möjligheten att hitta och behålla kunder. Ett bra affärsförslag hjälper dig att bjuda på möjligheter mer framgångsrikt och tjäna en attraktiv del av den lukrativa marknaden. Utgifterna i

Läs Mer