Faktorer som påverkar antagandet av ledningsbokföringsteknik

Förvaltningsredovisning skiljer sig från finansiell redovisning, eftersom dess inriktning är att tillhandahålla information till interna användare snarare än offentliga eller statliga myndigheter. Denna information är avgörande för funktioner som prognoser, planering, kostnadskontroll och prestationsutvärderingar. Multiple management accounting options gör de specifika behoven hos varje företag den viktigaste determinanten vid val av rätt teknik.

Regler för finansiell rapportering

Externa regler för finansiell rapportering påverkar vanligen ett första val om man ska anta en variabel- eller absorptionskostnadsteknik. Skillnaden är att med variabelkostnad ingår inte kostnader som en del av tillverkningskostnaderna, medan kostnaderna för absorptionskostnader inkluderar tillverkningskostnader. Även om rörlig kostnadsberäkning ger värdefull information, kräver intäktsskattedeklarationer och externa finansiella rapporter arbetskrafts-, färdigvaruinventeringar och försäljningsvärderingar som ingår i kostnaderna för att inkludera kostnader, vilket gör absorptionskostnadstekniken ett mer logiskt val .

Typ av verksamhet

Om ett företag är servicebaserat eller involverat i tillverkning påverkar valet av att anta en arbetsorder eller processabsorptionskostnadsteknik. En ytterligare faktor med tillverkningsverksamhet är vilken typ av varor som produceras. Arbetsorderkostnaden fördelar överkostnaden enligt en genomsnittlig kostnad per enhet för varje enskild order eller jobb. Byggföretag, landskapsdesigners och specialbeställningstillverkare är mest benägna att anta arbetsorderkostnadstekniken. Processkostnad, som fördelar överliggande kostnader på olika produktionsstadier, är ett vanligare val för tillverkningsföretag som massproducerar varor som kräver rörelse genom flera avdelningar. Canneries, biltillverkare och tappningsföretag antar vanligtvis processkostnader.

Kundfakturering

Byggföretag, landskapsdesignföretag och andra kundserviceföretag ger vanligtvis kunder en uppskattning innan man påbörjar något jobb. Eftersom produktionschefen inte känner till de faktiska kostnaderna förrän jobbet eller projektet är slutfört, innehåller citatet tid och materialuppskattningar. Kostnadstekniken - vanligen jobborderkostnad - är avgörande för att beräkna projektkostnader och prissättning och ge kunderna noggranna uppskattningar. Dessa tillåter också produktions- eller projektledare att övervaka och hantera kostnader under produktionen och informera kunder snabbare om eller när kostnadsöverskridanden ändrar en uppskattning.

Lagerhantering

Faktorer som påverkar hanteringsteknik med lagerhantering innefattar risk tolerans, leverantörsplatser och lager kapacitet. Valet är mellan att anta en just-in-time eller en ekonomisk-order-kvantitetsteknik. Ett justeringssystem för just-in-time söker att kontrollera lagerkostnader genom att bara beställa vad ett specifikt jobb kräver, minskade innehavskostnader och hur mycket pengar som är bundna i lager. Denna teknik fungerar bäst när efterfrågan är relativt konstant och leverantörerna ligger i närheten av verksamheten. Men i detaljhandeln är denna teknik ofta olämplig. Antagandet av den ekonomiska ordertekniken syftar till att hantera kostnader genom att placera större order sämre, genom att ställa in specifika ombeställningspunkter och lagra överflödigt lager. Detta möjliggör immateriella kostnader, till exempel missnöje hos kunder, och möjliggör fluktuerande efterfrågan.

Populära Inlägg

När du arbetar med QuickBooks kan du generellt ange räkningar på två sätt: som kostnader eller föremål. När du anger jobbkostnader ska du använda alternativet för att ange räkningen som en vara. En vara är någon tjänst eller produkt som du säljer. Genom att ange ett objekt istället för en kostnad kan du se till att kostnadsberäkningen för jobbet klassificerar dina kostnader korrekt. Kostnaderna är an

Läs Mer

I en familjeägt företag kan förmågan att kommunicera effektivt med alla medlemmar i organisationen - familj och familj är kritisk. Familjeägda företag står inför speciella utmaningar, men dessa utmaningar kan effektivt övervinnas genom att fokusera på företag och anställdas behov, med hjälp av en rad kommunikationstekniker och med fokus på kontinuerlig förbättring. Kommunikation ä

Läs Mer

Du behöver resurser för att producera varor och tjänster. I förhållande till företagens och människornas behov och önskemål är de ekonomiska resurserna att producera dem ändå ändamålsenliga och därmed föremål för knapphet. Du måste sätta resurser till den mest effektiva användningen som möjligt för att maximera produktionen. Människor är beroende

Läs Mer

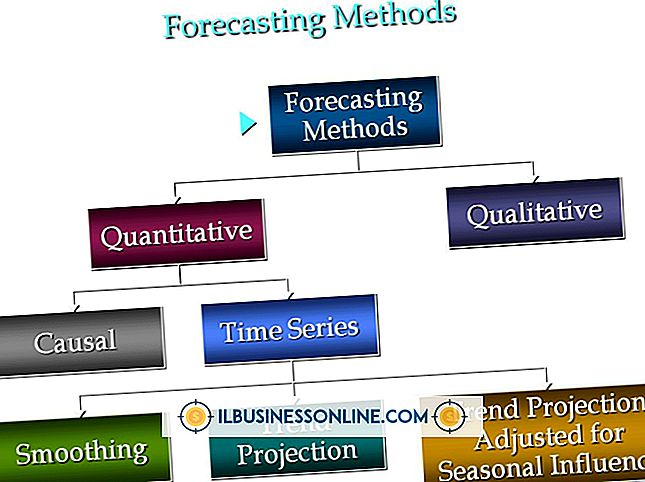

Primärprognostekniker hjälper organisationer att planera för framtiden. Vissa är baserade på subjektiva kriterier och utgör ofta lite mer än vilda gissningar eller önsketänkande. Andra är baserade på mätbara, historiska kvantitativa data och ges mer medvetenhet från externa parter, som analytiker och potentiella investerare. Även om ing

Läs Mer

Webbplatser och bloggar kan visa Google-annonser genom att registrera för AdSense-annonsvisningsprogrammet, men om du vill visa annonser för ditt företag måste du använda Google AdWords. Genom AdWords kan du skapa, budgetera och skriva annonskampanjer som är avsedda för sökresultatsidor, webbplatser, bloggar, mobilenheter och andra digitala destinationer. Du har

Läs Mer