Checklista för finansiell revision

Syftet med en finansiell revision är tredubbelt. Först är att bekräfta att det finns rutiner för att styra ett företag för att uppnå optimala vinstnivåer. För det andra är att verifiera överensstämmelse med alla tillämpliga regleringsorgan. Och för det tredje är att skydda alla affärsintressenter mot risk för bedrägerier. För detta ändamål bör alla företag - oavsett om de är offentliga eller privata - genomföra regelbundna revisioner för att skydda deras ekonomiska säkerhet. Minst bör en grundläggande checklista användas och en revision som administreras av en objektiv kommitté inom verksamheten. Den mest försiktiga kursen är emellertid att ha en revision som utförs av ett kvalificerat, externt revisionsföretag två gånger om året.

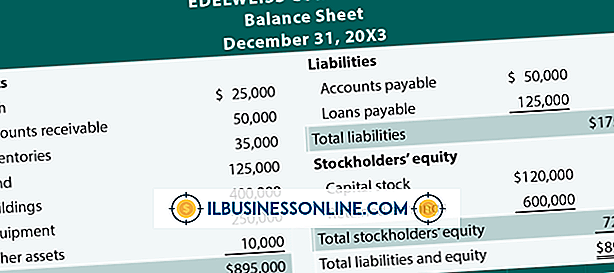

Budgetar och finansiella rapporter

En god affär har en uppsättning budgetar och finansiella rapporter som gör det möjligt för dem att övervaka och mäta företagets ekonomiska hälsa i slutet av året. Budgetar bör sammanställas i början av varje år för riktade inkomster och utgifter, och övervakas därefter varje månad. Fyra huvudredovisning, balansräkning, resultaträkning, eget kapital och kassaflödesanalys bör granskas för noggrannhet, fullständighet och överensstämmelse med god redovisningssed.

Transaktionsdokumentation

Alla finansiella transaktioner ska dokumenteras i bolagets huvudbok. Oavsett om de dokumenteras manuellt eller med ett elektroniskt system, ska varje transaktion konsekvent registreras med tillräcklig information för att identifiera vem som skapade den och för vilket ändamål. Var och en bör stämplas med transaktionsdagen.

Intäkter och försäljningskostnader

Revisionspersonal ska genomföra tester av intäkter och försäljningspriser i huvudboken och efterföljande bokslut. Försäljningsintäkterna bör bekräftas genom att bevisa leverans av produkter. leverans av tjänster; eller beräkning av beräkning av procentandelar som gör det möjligt för företag att registrera periodiska intäkter på långsiktiga kontrakt. Försäljningskostnaderna ska vara korrekt tidsbestämda med tillhörande intäkter och kontrolleras för noggrannhet.

Expense Approvals

Alla utgifter, oavsett om de betalas med kontanter eller checkar, bör styras av skriftliga förfaranden och kontrolleras med lämpliga godkännanden före betalning. Kontroller och likvida medel bör vara spärrade med minimal tillgång. En dubbel signatur bör krävas och verifieras för utbetalning av kontanter eller checkar, inklusive löneutgifter.

Upplupna konton

Upplupningar bör finnas för att upprätta balansreserv för utestående betalningar. Detta bör innehålla poster som förfallna löner för löntagande löner som väntar på behandling av löner, semester eller sjukdagar och bonus- eller provisionavtal. Upplupningar bör också finansieras för statliga, lokala och federala skatter på grund av egendom, försäljning eller inkomst, enligt lag.

Försöksbalans

Ett företags "försöksbalans" inkluderar värdena för alla konton som en ögonblicksbild i tid. Revisionsförfarandena bör bekräfta saldon med särskild uppmärksamhet åt avstämningen av de större. Dokumentation bör lämnas till stöd för saldot för kundfordringar och leverantörsskulder, i form av detaljerade åldringsrapporter. Inventarier och anläggningstillgångar ska bekräftas av varan, kvantiteten och värdet, med kontroll av periodiska cykeltal för att bekräfta noggrannhet under hela året. Kontantsaldon ska bekräftas genom avstämning med kontoutdrag.

Separering av arbetsuppgifter

Det är absolut nödvändigt att verifiera åtskillnad av uppgifter för alla finansiella transaktioner, för att tillhandahålla interna kontroller som hjälper till att förhindra misstag eller bedräglig verksamhet. Den som skriver en inköpsorder ska till exempel inte kunna skriva en check för att betala en leverantör. I små företag kan detta vara utmanande. Finansansvariga kan dock begära personal från andra avdelningar för att stödja sådana kontroller och saldon.

Stort kontrakt

Eftersom stora avtal med leverantörer eller kunder kan påverka företagets ekonomiska situation i hög grad, bör alla avtal ses över för att bekräfta att verksamheten uppfyller sina avtalsförpliktelser. Detta inkluderar en granskning av större hyresavtal, köp- och försäljningsavtal, försäkringar eller annan skriftlig företagsplikt.

Stadgar och mötesprotokoll

Bestämmelser som styrelsen antagit till förmån för verksamheten och intressenterna bör dokumenteras och granskas för att verifiera att alla direktiv följs. Protokollen från företagsmöten bör också ses över för att bekräfta lämpliga åtgärder har vidtagits för att ta itu med eventuella frågor som diskuterats under dessa möten.

Bekräfta regleringsöverensstämmelse

Revisioner bör utföras för att bekräfta överensstämmelse med alla regleringsorgan som styr verksamheten. Detta bör inkludera inlämning av lokala, statliga eller federala skatter. Det bör också omfatta överensstämmelse med organ som kräver periodisk rapportering av statistik eller andra åtgärder för att minska fysiska risker eller upprätthålla en ekonomiskt sund affärsmiljö.

Populära Inlägg

Procedurer för dokumentkontroll säkerställer att anställda i företagsverksamheten använder rätt dokument för att utföra sitt arbete. Förfarandena är en nyckelkomponent i kvalitetssäkringsprocessen. De spårar dokumentförberedelse och hantering för att se till att de ansvariga för dokumentation ersätter föråldrade dokument med de senaste versionerna. Sådana förfarande

Läs Mer

Hur du handlar om att upprätthålla ditt affärskontrakt beror på specifikationerna i ditt kontrakt, lagen i det land där du gör affärer och det sätt på vilket kontraktet har brutits. Alla typer av affärsavtal har vissa överväganden för verkställighet. Överväganden kan innefatta kontraktets föremål, lagen om begränsningar och lagen om bedrägeri. Småföretagare möte

Läs Mer

Din marknadsplan anger dina övergripande mål när det gäller demografiska priser, prissättning och slutligen marknadsföring. Kampanjplanen ingår i marknadsplanen. I själva verket kan din marknadsplan ha flera kampanjplaner samtidigt. var och en med en uppsättning mätbara mål för att kvantifiera resultaten. Att skapa

Läs Mer

En hemma-verksamhet kan vara en idealisk möjlighet att tjäna pengar. Om du är tonåring, har ett litet barn eller har timmar som gör det svårt att arbeta rutinmässigt, överväga att starta ett hemmaföretag. Vissa företag kräver stora finansiella investeringar, men andra företag är mycket lättare att starta och kräver liten eller ingen kapitalinvestering. Etsy Etsy är e

Läs Mer

Med EasyTether-appen för Android kan du använda telefonens dataanslutning för att upprätta en Internetanslutning för din dator. När du har kopplat din telefon måste du koppla ur programmet på rätt sätt för att säkerställa att din dataanvändning inte fortsätter. Beroende på din mobilplan kan fortsatt användning av data som följer av att programmet inte stängs ordentligt leda till avgifter för att överskrida planens tilldelade data. När du stänger appl

Läs Mer