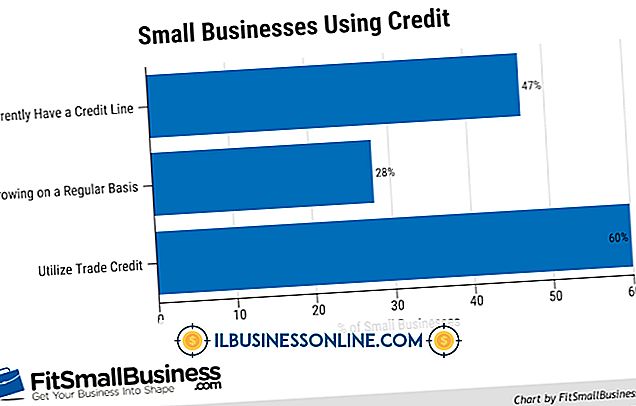

Riktlinjer för en kreditlinje

Krediten är en typ av lån som styr ditt företag. När du väl har godkänt, ger långivaren dig en kreditkredit som du kan använda efter eget gottfinnande. Du tar så mycket eller så lite som du behöver, inom det godkända beloppet och betalar bara för det du har använt. När det används effektivt kan krediten vara ett verktyg för att utnyttja under företagsakastrofer för att hjälpa till med kortfristiga kontanta fluktuationer.

Kreditera

När du överväger godkännande av din kreditansökan, kräver de flesta långivare en hälsosam kreditpoäng. Även om specifika kredit värderingskrav varierar med långivare, kommer en hälsosam kredit värdering definitivt hjälpa ditt företag att få en högre kredit. Kreditpoängen är en viktig aspekt i kreditgodkännandet, men det är inte den enda faktorn som krävs för godkännande.

Pengaflöde

Ditt företags kassaflöde är också en viktig faktor i din kreditinriktning. Långivaren bestämmer företagets betalningsförmåga genom att analysera de pengar som regelbundet strömmar in och ut ur ditt företag. Om ditt företag regelbundet visar ett positivt kassaflöde efter utgifter kommer ditt företag sannolikt att kvalificera sig för en kreditlinje, förutsatt att ditt företags kreditpoäng även upprätthåller en hälsosam status.

Användande

Krediten är en revolverande kreditlinje som borde användas klokt. I själva verket rekommenderar SCORE-mentorer att du undviker att använda krediten så mycket som möjligt. Om du undviker att använda krediten styr du din företags skuld och minimerar sina skulder. Denna kontroll ger ditt företag en stark finansiell ställning under svåra och katastrofala tider. Den kontrollerade användningen av ditt kreditkort ökar också din status med banken, vilket ofta resulterar i ökade kreditlinjer och fler alternativ för bankprodukt.

US Small Business Administration (SBA)

US Small Business Administration: s CAPLines-program erbjuder en samling av kreditlinjealternativ för nystartade företag. Dessa program inkluderar säsongs-, kontrakts- och byggföretagskrediter, samt standardbaserade tillgångsbaserade linjer och små tillgångsbaserade linjer. Dessa programkrav tenderar att vara lite smidigare än kraven på standardkreditprodukter. Sökande måste uppfylla SBA: s behörighetskrav, inklusive riktlinjer för företagstyp och storlek.

överväganden

Medan företagets kreditpoäng och kassaflöde är nödvändiga faktorer i godkännande beaktar många långivare även ägarens personliga ekonomi och kreditpoäng vid fastställandet av godkännandet. Dessutom kräver många långivare, däribland US Small Business Administration, ofta att ägarna av verksamheten tillhandahåller säkerheter för lånet. Andelen säkerheter varierar av långivaren. US Small Business Administration kräver "innehavare av minst 20 procent ägande" för att garantera lånet för de flesta produkter, men det kan vara flexibelt med detta krav.

Populära Inlägg

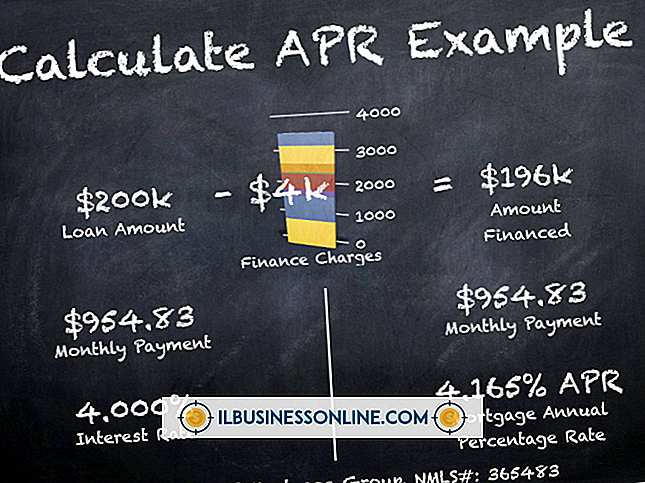

Finans- och kreditkortsföretag fastställer den periodiska räntesatsen genom att dela den årliga procentsatsen med en viss tid. De tillämpar periodisk ränta på ditt utestående saldo för att beräkna de finansiella kostnaderna för perioden. De olika metoder som företagen använder för att bestämma det utestående saldot kan påtagligt påverka beloppet du betalar. Periodisk ränta

Läs Mer

Fritidstiden inrättas ursprungligen inom standardinställningarna för anställda. Du kan ställa in semesterlön som ska spridas i en engangsbelopp, under flera betalningar eller månadsvis. Om du har ställt in arbetstagarinställningar för att betala semestertid manuellt kan du minska antalet arbetstimmar som är tillgängliga för arbetstagaren genom att ange de totala arbetade timmarna på arbetstagarens lönecheck och sedan dra av semestertimmar från löneavsnittets lönesumma. När du ställer i

Läs Mer

Det är lätt att ta teknik för givet - tills något går fel med det. Vissa problem är mer störande än andra, som problem med datorskärmens prestanda. Skärmproblem kan vara särskilt frustrerande eftersom datoranvändning är en överväldigande visuell aktivitet, och när skärmen inte fungerar ordentligt kan den avsevärt försämra kvaliteten på användarens upplevelse. Ett ganska vanligt p

Läs Mer

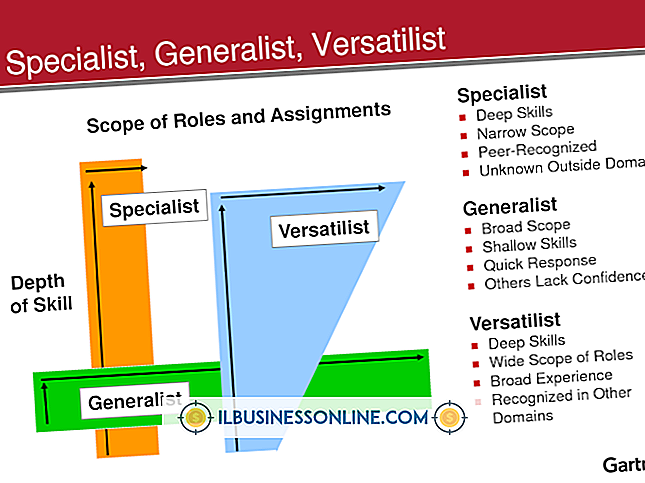

Funktionsspecialister och förvaltningsgeneralister är olika typer av yrkesverksamma inom branschen, och båda typerna kan tjäna ett syfte i en organisation. Stilarna är inte nödvändigtvis ömsesidigt exklusiva, och funktionella specialister kan bli ombedda att tjäna i en generalistisk ledningskapacitet eller vice versa. I ett u

Läs Mer

Företagen gör vertikal försäljning när de marknadsför konsumenterna i en enda bransch. Å andra sidan, horisontella försäljningsmålgrupper av konsumenter i alla branscher. Vertikala marknader gynnar stora företag som har tillräcklig mångfald i verksamheten för att rikta sig åt flera vertikaler i olika regioner. Placeringen a

Läs Mer