Vad är GAAP-bokföring?

GAAP-redovisningen står för god redovisningssed. Dessa principer är en uppsättning standardiserade regler som revisorer använder. Företag som säljer offentligt lager och släpp ut finansiella rapporter måste följa GAAP-bokföring. När företag följer dessa regler finns det en känsla av konsekvens i sina finansiella resultat. En standard uppsättning riktlinjer gör det lättare för investerare och analytiker att utvärdera finansiella rapporter. Förbundsregeringsorganisationer följer också GAAPs bokföringsförfaranden. En federal redovisningsstandard rådgivande styrelse fastställer GAAP förfaranden för federala organisationer. Redovisningsrådet (FASB) ansvarar för att upprätta GAAP-standarder för kommersiella företag.

regler

GAAP redovisningsprinciper utgör tre olika uppsättningar regler. De består av grundläggande redovisningsprinciper och riktlinjer, FASB och tidigare redovisningsprinciper styrelsens standarder och allmänt accepterade metoder för varje bransch. Grundläggande redovisningsprinciper och riktlinjer är de standarder som redovisningspersonal har utvecklat över tiden. Varje bransch, som underhållning, kan ha redovisningsstandarder som är unika för faktorer som påverkar verksamheten. FASB övervakar feedback från den privata sektorn, aktieägare och andra investerare. Om nödvändigt ändrar FASB befintliga GAAP-standarder eller etablerar nya regler.

antaganden

Enligt GAAP: s redovisningsstandarder anges i antagandet om ekonomisk enhet att en företagsägare personliga transaktioner är skilda från bolagets transaktioner. Detta antagande gäller en enda innehav, som är en gemensam struktur för ett litet företag. Under enmansföretag är företagets ägare och företaget juridiskt desamma. I GAAP: s ögon är de två olika enheter. Ett annat antagande enligt GAAP är att alla finansiella transaktioner kommer att redovisas i amerikanska dollar. Alla transaktioner som inte kan konverteras till amerikanska dollar rapporteras inte.

Kostnadsprincipen

Kostnadsprincipen förutsätter att revisorer kommer att uttrycka utgifter vad gäller vilka kostnader som kostat vid inköpstillfället. Med andra ord, en utrustning som en ägare köpt för 10 år sedan finns på böckerna till sitt ursprungliga värde. Revisorer kallar ibland detta belopp för "bokfört värde" eller historisk kostnad. Bokfört värde är inte en korrekt bild av vad föremålet kan kosta idag. Till exempel kan ett fordon som köptes för två år sedan ha ett bokfört värde på $ 20.000 och ett nuvärde på 15.000 dollar.

Konservativa uppskattningar

Revisorer som följer GAAP principer err på sidan av försiktighet. I vissa fall kan revisorer registrera finansiella transaktioner på mer än ett sätt. Metoden som visar ett lägre belopp av nettoresultat eller tillgångar är det som revisorerna kommer att använda. Revisorer redovisar inte eventuella vinster i ett företags finansiella rapporter. Eventuella förluster kommer att ingå så att investerare kommer att vara medvetna om övergående negativa effekter. På liknande sätt överskattas lagervärdena aldrig, men underskattas. GAAP principer tillåter endast revisorer att registrera inventering till ett lägre belopp än den ursprungliga kostnaden.

Populära Inlägg

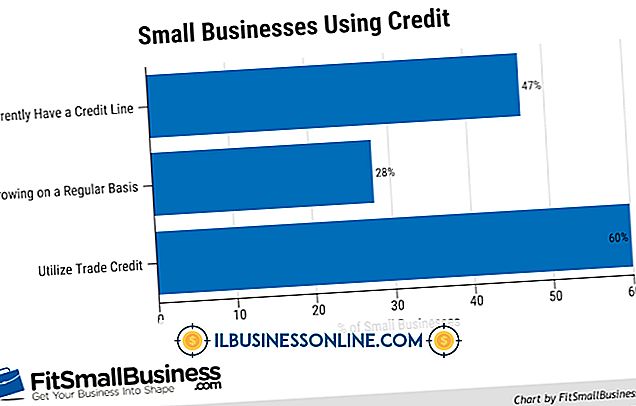

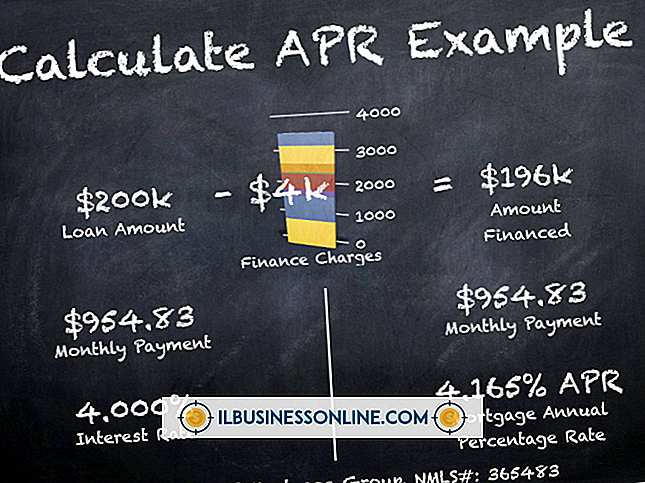

Finans- och kreditkortsföretag fastställer den periodiska räntesatsen genom att dela den årliga procentsatsen med en viss tid. De tillämpar periodisk ränta på ditt utestående saldo för att beräkna de finansiella kostnaderna för perioden. De olika metoder som företagen använder för att bestämma det utestående saldot kan påtagligt påverka beloppet du betalar. Periodisk ränta

Läs Mer

Fritidstiden inrättas ursprungligen inom standardinställningarna för anställda. Du kan ställa in semesterlön som ska spridas i en engangsbelopp, under flera betalningar eller månadsvis. Om du har ställt in arbetstagarinställningar för att betala semestertid manuellt kan du minska antalet arbetstimmar som är tillgängliga för arbetstagaren genom att ange de totala arbetade timmarna på arbetstagarens lönecheck och sedan dra av semestertimmar från löneavsnittets lönesumma. När du ställer i

Läs Mer

Det är lätt att ta teknik för givet - tills något går fel med det. Vissa problem är mer störande än andra, som problem med datorskärmens prestanda. Skärmproblem kan vara särskilt frustrerande eftersom datoranvändning är en överväldigande visuell aktivitet, och när skärmen inte fungerar ordentligt kan den avsevärt försämra kvaliteten på användarens upplevelse. Ett ganska vanligt p

Läs Mer

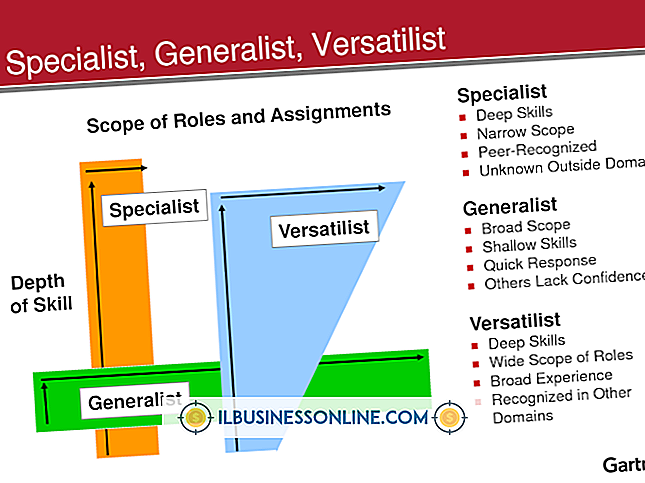

Funktionsspecialister och förvaltningsgeneralister är olika typer av yrkesverksamma inom branschen, och båda typerna kan tjäna ett syfte i en organisation. Stilarna är inte nödvändigtvis ömsesidigt exklusiva, och funktionella specialister kan bli ombedda att tjäna i en generalistisk ledningskapacitet eller vice versa. I ett u

Läs Mer

Företagen gör vertikal försäljning när de marknadsför konsumenterna i en enda bransch. Å andra sidan, horisontella försäljningsmålgrupper av konsumenter i alla branscher. Vertikala marknader gynnar stora företag som har tillräcklig mångfald i verksamheten för att rikta sig åt flera vertikaler i olika regioner. Placeringen a

Läs Mer