Hur man beräknar brutto- och nettovinst

Företagare som vill uppskatta deras intäkter kommer att behöva noggrant följa försäljnings- och kostnadsdata och använda denna information för att göra resultat- och förlustprognoser. Bruttoresultatet visar hur lönsamt de produkter eller tjänster som säljs är. Nettoresultatet tar hänsyn till driftskostnader och representerar vinsten som företaget gör. Företagare måste förstå sina variabla och fasta kostnader för att göra exakta uppskattningar.

Variabel och fast kostnad

Beräkning av brutto- och nettoresultat kräver att man gör skillnader mellan rörliga och fasta kostnader. Variabla kostnader kan förändras utifrån produktionen. Dessa kostnader kan omfatta material, arbete, förpackning, frakt, maskiner, verktyg för växter eller lager och avskrivningskostnader för utrustning. Fasta kostnader är mer konstanta och stannar i allmänhet stabilt. De kan inkludera kostnaderna för att köra ett kontor, såsom hyra, verktyg, leveranser, telekommunikation, försäkring och andra. Löner, skatter och förmåner är andra stora fasta kostnader. Försäljning, reklam, kampanjer och andra kostnader för att skapa nya affärer betraktas också fasta kostnader.

Bruttoavkastning

Bruttoavkastning är vinsten från försäljningen av produkten, inklusive driftskostnader. Till exempel, om en butik säljer 100 hattar till 20 dollar som den köpte för 10 dollar var sin bruttoinkomst $ 1 000. Bruttoinkomst omfattar emellertid inte andra rörelsekostnader, till exempel butikens hyror eller clerkens lön. Bruttovinstmarginalen visar företagare hur lönsamma deras produkter är. Företagsägare kan beräkna bruttovinstmarginalen genom att dividera bruttoresultatet med den totala försäljningen. I fråga om hattaffären är vinstmarginalen 50 procent, vilket innebär att ägaren kan använda hälften av de totala intäkterna för att betala kostnader och samla in vinster.

Nettoinkomst

Nettoresultatet är de försäljningsintäkter som kvarstår efter rörelsekostnader, skatter, ränta och, för företag, obligationsbetalningar och preferensaktier. Nettoresultatet bör inte förväxlas med kassaflöde, eftersom ett företags rörelsekostnader kan innehålla saker som avskrivningar, där långsiktiga utgifter såsom utrustningskostnader eller återbetalningar av lån beräknas i budgeten. Nettoresultatet kallas ibland "bottom line" eftersom de i allmänhet är den sista raden i ett resultaträkning. Företag som utfärdar stamaktier betalar utdelning från nettovinst.

Resultat- och förlustprognoser

Företag kan beräkna potentiellt brutto- och nettoresultat genom en resultatprognos. Besluta en tidsram för prognosen, till exempel sex månader eller ett år, och uppskatta framtida intäkter och rörliga kostnader för den perioden. Det rör sig om gissning, särskilt för start, men etablerade företag kan basera intäktsberäkningar på tidigare försäljningssiffror och produktionskostnader. Inkludera månatliga uppskattningar för en mer detaljerad prognos, vilket kan peka på säsongens försäljningsutveckling och potentiella kassaflödesproblem.

Populära Inlägg

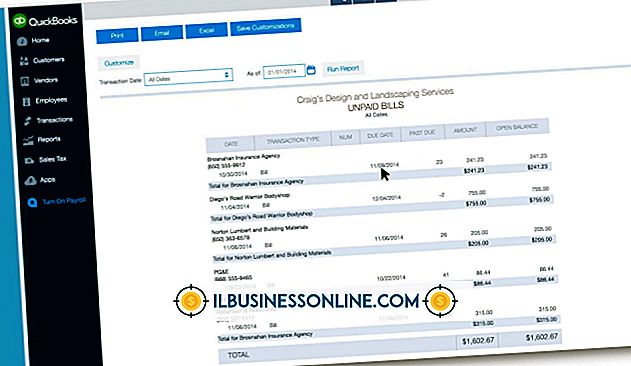

När du arbetar med QuickBooks kan du generellt ange räkningar på två sätt: som kostnader eller föremål. När du anger jobbkostnader ska du använda alternativet för att ange räkningen som en vara. En vara är någon tjänst eller produkt som du säljer. Genom att ange ett objekt istället för en kostnad kan du se till att kostnadsberäkningen för jobbet klassificerar dina kostnader korrekt. Kostnaderna är an

Läs Mer

I en familjeägt företag kan förmågan att kommunicera effektivt med alla medlemmar i organisationen - familj och familj är kritisk. Familjeägda företag står inför speciella utmaningar, men dessa utmaningar kan effektivt övervinnas genom att fokusera på företag och anställdas behov, med hjälp av en rad kommunikationstekniker och med fokus på kontinuerlig förbättring. Kommunikation ä

Läs Mer

Du behöver resurser för att producera varor och tjänster. I förhållande till företagens och människornas behov och önskemål är de ekonomiska resurserna att producera dem ändå ändamålsenliga och därmed föremål för knapphet. Du måste sätta resurser till den mest effektiva användningen som möjligt för att maximera produktionen. Människor är beroende

Läs Mer

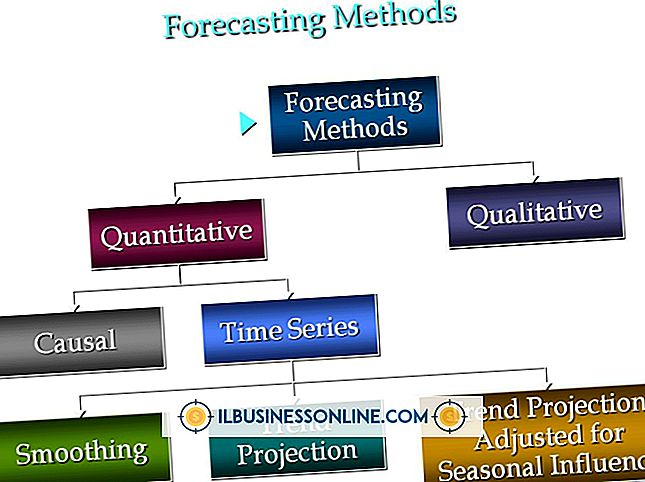

Primärprognostekniker hjälper organisationer att planera för framtiden. Vissa är baserade på subjektiva kriterier och utgör ofta lite mer än vilda gissningar eller önsketänkande. Andra är baserade på mätbara, historiska kvantitativa data och ges mer medvetenhet från externa parter, som analytiker och potentiella investerare. Även om ing

Läs Mer

Webbplatser och bloggar kan visa Google-annonser genom att registrera för AdSense-annonsvisningsprogrammet, men om du vill visa annonser för ditt företag måste du använda Google AdWords. Genom AdWords kan du skapa, budgetera och skriva annonskampanjer som är avsedda för sökresultatsidor, webbplatser, bloggar, mobilenheter och andra digitala destinationer. Du har

Läs Mer