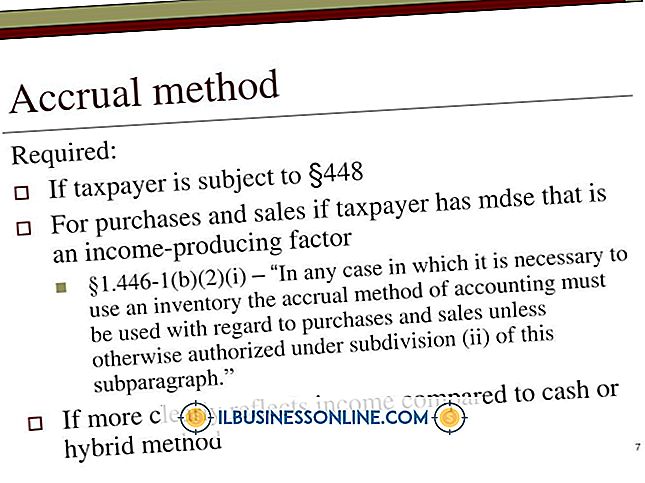

Vad är en kassa och en huvudbok?

Kassaboken och huvudboken tycker om vad som kan betraktas som ett förvirrande förhållande eftersom cashbooken faktiskt fungerar som en huvudbok. I företag som hanterar en stor mängd kontantdebitering och kredittransaktioner tar kassan platsen för ett separat kassakonto i huvudbolagsboken. Företag med färre kontantbetalningar och kvitton får inte kräva en kassa och väljer att bara använda ett kontokonto.

Ledgers

Huvudboken för ett företag följer en annan organisationsstruktur än en kassa. En huvudbok separerar ett företags finanser i olika konton som intäkter, kostnader, tillgångar, skuld och eget kapital. Individuella transaktioner, såsom betalningar eller kvitton, matas in på lämpligt konto när storleken uppdateras. Ibland flyttas transaktioner från ett generellt huvudkonto till ett annat. Till exempel kategoriserar en revisor eller bokhållare betalningar som erhållits före leverans av varor eller tjänster som skuldkonto med etiketten "Unearned revenue". När den faktiska produkten levereras kommer posten att flyttas till "Tillgångar".

Kassaböckerna

Ett företag använder kassan för att hålla reda på de olika kassaflöden och betalningar som reser genom ett företag. Till skillnad från det sätt på vilket de flesta individer balanserar personliga kassaböcker eller kontokortgenereringar, betraktas en kontantpost som betalningar som krediter och utgifter som debiteringar. En revisor registrerar kassebokstransaktionerna kronologiskt som de förekommer inom debet- eller kreditkolumnerna.

Använda kassan

Kassabokens första inträde är startbalansen i början av en redovisningsperiod. Varje bok i boken bör innehålla ett datum, ett notat eller "Särskilt" om utgifterna eller kvittot och det totala beloppet för transaktionen. Kassan innehåller också en liten låda för att ange sidan för bokstaven som motsvarar posten. Den här rutan bör vara märkt "LF" för "Ledger Folio" i en dedikerad kassa.

Inspelning av kassebokstransaktioner i Ledger

En ansvarig verksamhet bör konsekvent balansera kassan med de månatliga bankredovisningar som erhållits från det finansiella institutet och redogöra för eventuella skillnader i fonder. Transaktionerna från kassan måste också överföras till lämpliga konton eller rubriker i huvudboken. Till exempel lista kontantbetalningar mottagna för tjänster under avsnittet "Tillgångar" i bokföringen. Anteckna kontantutgifter för företagstillgångar och andra material som utgifter. Ledgards sidnummer som anges i kassan hjälper till att fördröja denna process.

Populära Inlägg

Det finns två olika typer av arbetskraftskostnader - direkt och indirekt. De två labor cost metrics, inom tillverkningssektorerna, är baserade på det arbete som krävs för att producera produkter jämfört med arbetskraft som är nödvändigt för att driva den allmänna verksamheten. Alla företag kräver ett visst antal anställda för driften av allmänt affärsverksamhet. Dessa indirekta a

Läs Mer

Pappersarbete: Banan av entreprenörer över den fruktiga slätten. Att starta ett företag kräver tillstånd, licenser och applikationer som registreras - vanligtvis med en avgift - med flera överlappande regeringsskikt. Emellertid är pappersarbetet för att starta ett företag ganska enkelt. De flesta stater ställer in liknande registreringskrav, med den mest mångfald av reglering som finns på stadens och länsnivå. Företagsregis

Läs Mer

Management by Objective, eller MBO, är ett koncept som publicerades av Peter Drucker i sin 1954 bok, "The Practice of Management." Principen ger ett sätt att fokusera alla som är involverade i en arbetsplan eller ett projekt. När de involverade bidrar till att skapa mål, är de mer benägna att känna ägande med arbetsplanen. Genom a

Läs Mer

Utvärdering av anställdas prestanda kan ge dig många fördelar för din organisation. En lista över exempel på prestanda för anställda kan hjälpa dig att förstå de typer av arbete som du kan mäta och förbättra. Förutom att du kan fördela kompensationsincitament rättvist kan utvärderingar av anställdas prestanda öka effektiviteten och arbetskraftens produktivitet samtidigt som du identifierar högpresterande kandidater för ledningspositioner. Effektiva system för

Läs Mer

Uppköpsperioden är den tid det tar för ett företag att konvertera saldon från kundfordringar tillbaka till kassaflöde. Detta kan gälla för en enskild transaktion eller för företagets övergripande transaktionshistorik under en tidsperiod. Ju lägre detta nummer desto effektivare är verksamheten att samla in betalning från sina kunder. Högre siffro

Läs Mer