Nackdelen med överflödig inventering

Överflödig inventering existerar när ett företag beställer lagerinvesteringar och lämnar mer än marknadens krav eller efterfrågan på marknaden faller dramatiskt efter att varulagret beställts. Att ha överskott i lager anses allmänt vara dåligt för företag på grund av vad det innebär för omsättning av lager och kostnaderna för att hantera det.

Rymdproblem

Ett problem med att ha överflödigt lager är att det tar upp golvyta och hindrar dig från att erbjuda nya produkter som tilltalar kunder. Omsättning per fot av hyllutrymme är ett vanligt mått som används av återförsäljare för att bestämma hur effektivt de säljer produkter som får plats på försäljningsgolvet. När överskott av lagerlängder från en out-of-style eller äldre produkt begränsar det bättre produktmöjligheter.

Minskade vinster

Övertagande lager leder naturligtvis till minskade vinstmarginaler i många fall. Företagen hamnar oftast på att lägga över överskott på clearing för att få köpare att köpa dem till lägre kostnader. Vissa företag slår till och med sälja extra lager till priser under vad de betalat för dem. Detta minskar avsevärt vinstmarginalen, vilket är skillnaden mellan vad du betalar för produkter och vad du säljer dem för. På samma sätt innebär försäljning till lägre priser att du inte tar med så mycket pengar som du skulle sälja produkter till vanliga priser.

Lagringskostnader

En annan stor angelägenhet för att bära överflödigt lager är de många kostnaderna. Många företag har extra lagringsutrymme där överflödig lagerhållning hålls tills produkten på golvet rensar ut. Mer utrymme som används för lagring innebär mindre golvyta för försäljning. Plus, du måste betala för verktyg och andra kostnader relaterade till lagringen. Medarbetare som flyttar lager in och ut ur lagring och organiserar det betalas också, vilket innebär att du betalar arbetskraft för hantering av överflödigt lager.

Avfall

I samband med kostnaderna för lagerhantering är ett worst case-scenario där du slutar slänga över överskott som förfaller eller upphör. Om ett företag bär färskvaror, kan det till exempel behöva kasta ut överskott när det går illa. Produkter som medicin, bröd och andra livsmedel har utgångsdatum och måste kastas vid någon tidpunkt. Att minska bortkastad inventering är kritisk för kostnadskontroll och lönsamhet.

Populära Inlägg

Överflödig inventering existerar när ett företag beställer lagerinvesteringar och lämnar mer än marknadens krav eller efterfrågan på marknaden faller dramatiskt efter att varulagret beställts. Att ha överskott i lager anses allmänt vara dåligt för företag på grund av vad det innebär för omsättning av lager och kostnaderna för att hantera det. Rymdproblem Ett pr

Läs Mer

Om du har arbetat med att köra lastbil under ett antal år har du kanske bestämt dig för att starta ditt eget lastbilsföretag kan vara ett utmärkt finansiellt drag. Att ha ett lastbilsföretag kan öka din inkomst väsentligt. Men kostnaden för att starta ett lastbilsföretag kan också vara väsentligt. Ett alterna

Läs Mer

Anställda är en viktig drivkraft bakom att bygga ett framgångsrikt företag. De hjälper till att skapa, marknadsföra, sälja och distribuera produkter och tillhandahålla kundservice. Som arbetsgivare är det viktigt att visa dina anställda att du uppskattar sina bidrag. Medarbetarigenkänningsprogram, som att utveckla erkännande av anställda, kan hålla anställda motiverade och investerade i din verksamhet. Årsdag När an

Läs Mer

De flesta företag kan använda en extra uppsättning händer för att hantera ett stort projekt eller en ny uppgång i verksamheten. Men de flesta är också ovilliga att anställa heltidspersonal. En personalbyrå kan erbjuda tillfälliga anställda att hjälpa till med en mängd olika affärsuppgifter. Tillsammans m

Läs Mer

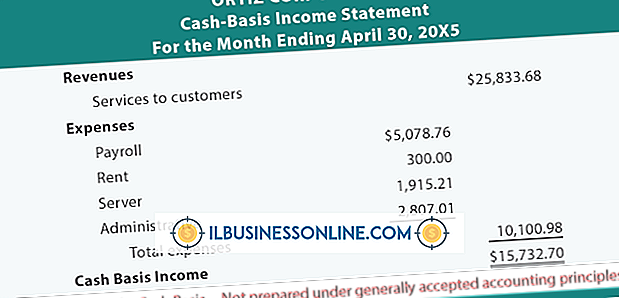

Kostnaderna är en oundviklig kostnad för att göra - och stanna i - affärer. När ett företag förorsakar en kostnad finns det två redovisningsmetoder som det kan använda för att registrera utgiften till sina böcker - kontantbasen och periodiseringsgrunden. Kontantbasen för redovisning används ofta av småföretag, och eftersom det endast registrerar utgifterna när de betalas krävs det mindre bokföring än periodiseringsgrunden för redovisning. Cash-Basis Method

Läs Mer