Effekterna av LIFO-likvidation på balansräkningar

Företag kan välja mellan olika metoder för att ta hänsyn till lager. Varje metod påverkar kostnaden för sålda varor, eller COGS, och kostnaden för slutförvaring. En av metoderna kallas "sista in, först ut" eller LIFO. I resultaträkningen används COGS för att bestämma bruttoresultatet. I balansräkningen anges förteckningen slutförande som en aktuell tillgång. LIFO och LIFO-likvidation påverkar båda typerna av uttalanden.

LIFO Inventory

Den sista i, första ut-metoden för lagerkostnad behandlar kostnaden för sålda föremål som om du sålde de senast köpta eller producerade föremålen först. Det här är helt enkelt ett antagande om kostnader och avser inte den faktiska sekvensen där du säljer lager. För LIFO-bokföring måste du hålla koll på kostnaderna för varje nytt parti av en varupost efter datum. Detta skapar kostnadslager av lager. Under normala ekonomiska tider stiger kostnaderna över tid, så de äldsta kostnadslagen är också de lägsta kostnadskikten.

LIFO Pooling

För att förenkla bokföringsbehovet tillåter Internal Revenue Service dig att gruppera olika inventeringsobjekt i pooler för layering. Du kan basera grupperingen på de fysiska egenskaperna hos inventeringsobjekten eller med lämpliga statliga prisindex som gäller för det år då du fick inventeringen. Den senare metoden, dollarvärdet LIFO, låter dig deflera värdet av slutlig inventering varje år av ett prisindex som står för inflationen. På så sätt kan du räkna ut hur mycket av förändringen i slutlig inventering är verklig och hur mycket beror på inflationen. Endast den reala delen av lagerkostnaderna räknas in i LIFO-likvidation.

LIFO Likvidation

För att minimera beskattningsbar inkomst brukar du normalt använda de nyaste kostnaderna först när du säljer varor. Om du inte gör tillräckligt med inköp eller producerar tillräckligt många nya objekt, måste du dyka in i äldre LIFO-lager, en process som kallas likvidation. Ju djupare du gräver i dina LIFO-lager, desto mer använder du dina reserver av äldre, lägre kostnader. När du använder de lågprisobjekten, faller dina COGS och din bruttoresultat ökar. Effekten är mer beskattningsbar inkomst.

Balansräkning

Kostnaden för slutförvaring i balansräkningen är lika med inledande lager, plus lagerinköp minus COGS. När du likviderar LIFO-inventeringen och sänker dina COGS, stiger värdet av inventeringen på din balansräkning. Detta ökar dina kortfristiga tillgångar och rörelsekapital. För att förhindra feltolkning beskriver ett företag i sina fotnoter effekterna av LIFO-likvidation på dess COGS och slutförteckning genom att jämföra dessa siffror med dem som den skulle ha erhållit om den undvikit LIFO-likvidation.

Populära Inlägg

Överflödig inventering existerar när ett företag beställer lagerinvesteringar och lämnar mer än marknadens krav eller efterfrågan på marknaden faller dramatiskt efter att varulagret beställts. Att ha överskott i lager anses allmänt vara dåligt för företag på grund av vad det innebär för omsättning av lager och kostnaderna för att hantera det. Rymdproblem Ett pr

Läs Mer

Om du har arbetat med att köra lastbil under ett antal år har du kanske bestämt dig för att starta ditt eget lastbilsföretag kan vara ett utmärkt finansiellt drag. Att ha ett lastbilsföretag kan öka din inkomst väsentligt. Men kostnaden för att starta ett lastbilsföretag kan också vara väsentligt. Ett alterna

Läs Mer

Anställda är en viktig drivkraft bakom att bygga ett framgångsrikt företag. De hjälper till att skapa, marknadsföra, sälja och distribuera produkter och tillhandahålla kundservice. Som arbetsgivare är det viktigt att visa dina anställda att du uppskattar sina bidrag. Medarbetarigenkänningsprogram, som att utveckla erkännande av anställda, kan hålla anställda motiverade och investerade i din verksamhet. Årsdag När an

Läs Mer

De flesta företag kan använda en extra uppsättning händer för att hantera ett stort projekt eller en ny uppgång i verksamheten. Men de flesta är också ovilliga att anställa heltidspersonal. En personalbyrå kan erbjuda tillfälliga anställda att hjälpa till med en mängd olika affärsuppgifter. Tillsammans m

Läs Mer

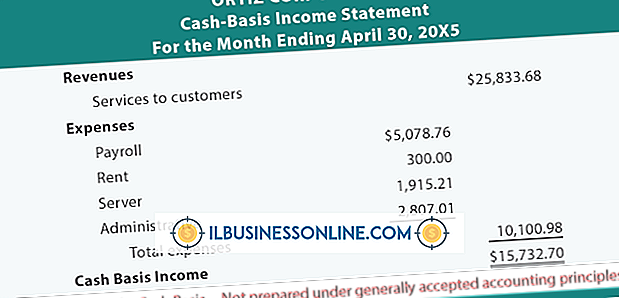

Kostnaderna är en oundviklig kostnad för att göra - och stanna i - affärer. När ett företag förorsakar en kostnad finns det två redovisningsmetoder som det kan använda för att registrera utgiften till sina böcker - kontantbasen och periodiseringsgrunden. Kontantbasen för redovisning används ofta av småföretag, och eftersom det endast registrerar utgifterna när de betalas krävs det mindre bokföring än periodiseringsgrunden för redovisning. Cash-Basis Method

Läs Mer