Hur man bär över företagskostnader

När en affärsverksamhet upplever affärsförluster eller nettoskuldförluster kan dessa förluster antingen redovisas under innevarande år, återföras till de föregående två åren eller vidarebefordras i högst 20 år. Ett företag som upplever betydande förluster under det aktuella året kan utnyttja överföringsregeln för att kompensera framtida vinster med skatteavdrag.

1.

Beräkna din nettoförlust. För de flesta företag blir det enkelt Det är emellertid speciellt viktigt att du har behållit förluster som saknar affärsverksamhet, skilda från företagets förluster. Icke-affärsmässiga förluster får i allmänhet inte överföras i samma utsträckning som affärsförluster. Netto rörelseförlust kan beräknas genom att helt enkelt dra av företagskostnaderna från affärsintäkter. Till exempel, om ditt företag tjänat 3 000 dollar men förlorat 20 000 dollar, skulle du ha en nettoförlust på 17 000 USD

2.

Beräkna din tillåtna nettoförsättning för operativa förlustavdrag. Denna avdrag är begränsad till den grad det skulle överskrida din skattesats. Med andra ord kan du inte använda ditt nettoavdrag för operativa förluster för att tvinga IRS att betala dig pengar. Om du till exempel har 17 000 dollar av nettoförlusten för att överföra till år 2 och din totala inkomst för år 2 var endast 4 000 USD kommer du att vara begränsad till 4 000 USD i överföringsförluster för det året och måste vänta tills framtida år ska användas upp mer av ditt tillåtna avdrag.

3.

Ange den figur du vill använda från steg 2 som ett negativt tal under "Övrig inkomst" på formulär 1040 eller 1040NR för att ta avdrag för nettoförlustavdrag. Om du till exempel använder en $ 4 000 avdrag skulle du lista "- $ 4 000" under "Övrig inkomst".

Populära Inlägg

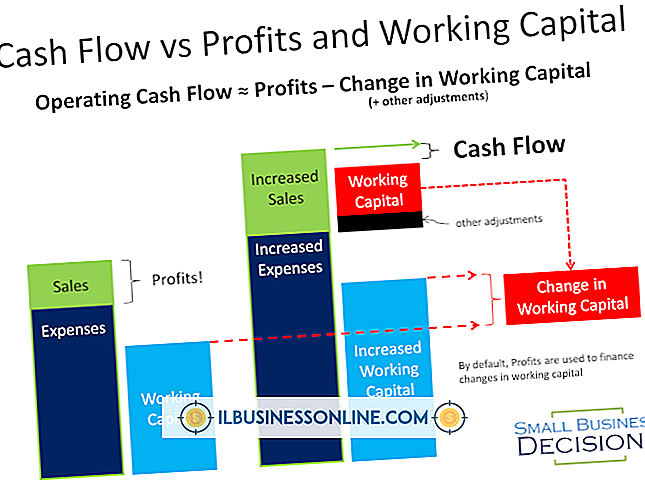

Bokslutet är verktyg som kan hjälpa företagare att bättre bedöma företagens finansiella situation. Faktorer som brutto- och kassaflöde, som du hittar i ditt företags bokslut, låter dig se företagets ekonomiska resultat från olika vinklar. Brutto är det belopp som ditt företag tjänar från försäljning, medan kassaflödet representerar hur mycket pengar som strömmar in i och ut ur ditt företag av olika skäl. Försäljning Brutto-

Läs Mer

Differentiering är en marknadsföringstid. Det beskriver processen att utveckla reklammeddelanden som skiljer dina produkter från de som erbjuds av konkurrenterna i målgruppernas sinnen. Effektiv differentiering är avgörande för att bygga ett starkt företag, särskilt på en konkurrenskraftig marknad som snabbmat. Innan du

Läs Mer

En strategisk personalstyrka består av att använda strategisk planering, analys och databaserad prognos för att bestämma lämplig typ, kvantitet och kvalitet för arbetstagare som är nödvändiga för att uppfylla organisationsmål. Fördelningen av din strategiska arbetskraftsplan ska uppmuntra utnyttjandet av planen. Spridning

Läs Mer

AdMob är ett mobilannonsföretag och system som i maj 2010 förvärvades av Google. Vissa Android-utvecklare som skapar applikationer och spel för Android-smartphones använder AdMobs annonseringssystem för att tjäna pengar på sina skapelser. Om du är en utvecklare och du letar efter ett sätt att tjäna pengar på din egen app eller spel, samtidigt som du håller den fri, kan du göra anständiga pengar med hjälp av AdMob-systemet. 1. Utveckla en

Läs Mer

Leads är bitar av information om potentiella nya kunder. Ledningar kan komma via en företagswebbplats när någon begär information om dina produkter eller tjänster, från befintliga kunder som hänvisar till en vän eller kollega till ditt företag och från att delta i affärshändelser, nätverk med andra yrkesverksamma och få tips och information om andra företag och privatpersoner som kan vara bra kundutsikter. Intäkterna gen

Läs Mer