Vad en bokslut ska se ut

Företagare använder ofta redovisning för att mäta företagets ekonomiska resultat. Redovisning är ansvarig för registrering och rapportering av bolagets finansiella transaktioner. Medan företagsägare kan använda en rad interna redovisningsrapporter för affärsbeslut, är finansiella rapporter vanligtvis det slutliga resultatet av företagets bokföringsprocess. Bokslutet redovisar den samlade summan av finansiell information som ingår i bolagets huvudbok.

Funktioner

Resultaträkningen, balansräkningen och kassaflödesanalysen är de tre vanligaste finansiella rapporterna. Företagare använder varje uttalande för att analysera olika delar av företagets ekonomiska information. Mindre eller hembaserade företag som använder kontantbaserade bokföringsmetoder har inte ett kassaflödesanalys. Kassaflödesanalyser används endast av företag som använder periodiseringsräkningsmetoden. Kontantbaserad bokföring rapporterar exakt kontant för företagets ägare, vilket gör kassaflödesanalysen överflödig.

Resultaträkning

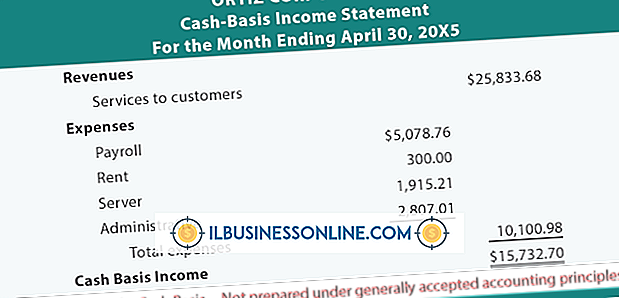

Resultaträkningen är det primära bokslutet för småföretagare. I resultaträkningen anges alla försäljningsintäkter, kostnader för sålda varor och kostnader för en viss tidsperiod. De flesta inkomsträkningar representerar denna information i ett vertikalt format. Försäljningsintäkterna är först, kostnaderna för varor sålda andra och kostnader tredje i bokslutet. Försäljningsintäkter minus kostnaden för sålda varor är bolagets bruttoresultat. Bruttoresultat minus de månatliga kostnaderna lämnar nettoresultatet som resultaträkningens slutliga antal.

Balansräkning

I balansräkningen anges alla tillgångar, skulder och eget kapital. Detta uttalande kan vara ett vertikalt format med ett eller två kolumner. Balansräkningar i en kolumn lista alla tillgångar först, skulder andra och ägarandel tredje. Balansräkningar i två kolumner listar tillgångar till vänster i sin egen kolumn. Skulder är först i högra kolumnen följt av ägarens eget kapital. Balansräkningar listar vanligtvis nuvarande (kortfristiga) tillgångar och skulder först i respektive kolumn. Långfristiga (långfristiga) tillgångar och skulder ligger i botten av sina kolumner.

Kassaflödesanalys

Kassaflödesanalysen består av tre avsnitt: drift, finansiering och investering. I varje avsnitt i kassaflödesanalysen redovisas kassaflödet och utflödet från specifika poster. I verksamhetsområdet ingår avskrivningar, nettoresultatjusteringar och förändringar i kundfordringar, skulder, varulager och övriga rörelseposter. Investeringar inkluderar investeringar, investeringar och diverse sektioner. Finansiering omfattar information om utdelning, lager, extern finansiering och en annan sektion. Detta uttalande är i vertikalt format, liknar de andra finansiella rapporterna.

överväganden

Mindre eller hemföretagare bör inte vara alltför oroade över företagets bokslutsformat. Företagare bör fokusera på att presentera finansiella rapporter som ger dem en korrekt bild av företagets ekonomiska hälsa. Interna finansiella rapporter används främst för beslutsfattande. Företagare kan använda en professionell revisor eller ett offentligt revisionsföretag för att hjälpa dem att skapa formella finansiella rapporter om det behövs. Professionella revisorer kan också tillhandahålla skatteplaneringstjänster för småföretaget.

Populära Inlägg

Överflödig inventering existerar när ett företag beställer lagerinvesteringar och lämnar mer än marknadens krav eller efterfrågan på marknaden faller dramatiskt efter att varulagret beställts. Att ha överskott i lager anses allmänt vara dåligt för företag på grund av vad det innebär för omsättning av lager och kostnaderna för att hantera det. Rymdproblem Ett pr

Läs Mer

Om du har arbetat med att köra lastbil under ett antal år har du kanske bestämt dig för att starta ditt eget lastbilsföretag kan vara ett utmärkt finansiellt drag. Att ha ett lastbilsföretag kan öka din inkomst väsentligt. Men kostnaden för att starta ett lastbilsföretag kan också vara väsentligt. Ett alterna

Läs Mer

Anställda är en viktig drivkraft bakom att bygga ett framgångsrikt företag. De hjälper till att skapa, marknadsföra, sälja och distribuera produkter och tillhandahålla kundservice. Som arbetsgivare är det viktigt att visa dina anställda att du uppskattar sina bidrag. Medarbetarigenkänningsprogram, som att utveckla erkännande av anställda, kan hålla anställda motiverade och investerade i din verksamhet. Årsdag När an

Läs Mer

De flesta företag kan använda en extra uppsättning händer för att hantera ett stort projekt eller en ny uppgång i verksamheten. Men de flesta är också ovilliga att anställa heltidspersonal. En personalbyrå kan erbjuda tillfälliga anställda att hjälpa till med en mängd olika affärsuppgifter. Tillsammans m

Läs Mer

Kostnaderna är en oundviklig kostnad för att göra - och stanna i - affärer. När ett företag förorsakar en kostnad finns det två redovisningsmetoder som det kan använda för att registrera utgiften till sina böcker - kontantbasen och periodiseringsgrunden. Kontantbasen för redovisning används ofta av småföretag, och eftersom det endast registrerar utgifterna när de betalas krävs det mindre bokföring än periodiseringsgrunden för redovisning. Cash-Basis Method

Läs Mer