Använder generellt godkända redovisningsprinciper krav på redovisning?

Periodiserad redovisning krävs enligt god redovisningssed för alla icke-statliga och vinstdrivande enheter. Periodiseringsgrunden för redovisning är nödvändig för dessa företag eftersom det anses mer exakt visa den underliggande ekonomin i affärstransaktioner. Att förstå varför periodiserad redovisning krävs kan hjälpa företagare att identifiera transaktioner som har konsekvenser för periodiserad redovisning.

Det matchande principen

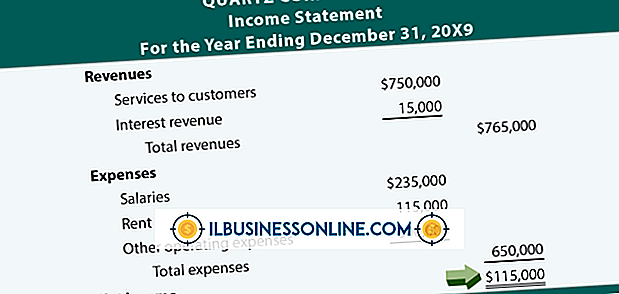

Den matchande principen om periodiserad redovisning anger att intäkterna om möjligt ska matchas med kostnaderna. Det här är en skarp jämförelse med kassabaserad bokföring, där transaktioner registreras när kontanter byter händer. Om ett företag till exempel köper en försäkringspolicy för det närmaste året, under kontanterbaserad bokföring skulle det registrera hela köpeskillingen för policyn som en debitering till försäkringsutgifter och en kredit på kontanter vid köpstidpunkten. Den matchande principen, enligt periodiserad redovisning, skulle kräva en debitering på förbetalda försäkringar och en kredit till kontanter för inköpspriset vid inköpstillfället. Varje månad kommer tillgången att krediteras och utgiften debiteras för att matcha försäkringsutgiften till de intäkter som den genererar.

Intäktsigenkänning

Regler för redovisning av intäktsredovisning kan vara komplicerade men följa vissa allmänna riktlinjer. För det första måste det finnas bevis för att ett arrangemang eller kontrakt finns. För det andra måste leveransen av produkten ha inträffat eller tjänster måste ha gjorts. För det tredje måste priset fastställas. Slutligen måste insamling av medel vara rimligt försäkrad. Den tid då betalningen äger rum har ingen betydelse för registreringen av intäkterna enligt uppskrivningsriktlinjerna, förutom att betalningen försäkrar insamling. Detta medför att intäktsräkningstidpunkten under periodiserad redovisning kan vara väldigt annorlunda än omräkningstidpunkten vid kassaflödesredovisning.

Expense Recognition

Kostnader redovisas under periodiserad redovisning som de uppstår. Detta är annorlunda än intäktsgenkänning. Med intäkter måste företagen vänta tills intäkterna är väsentligt färdiga och alla fyra kriterier är uppfyllda. Kostnadsigenkänning är dock mycket mer konservativ. Om ett företag har börjat åstadkomma en kostnad, så länge som beloppet är uppskattat och medför att utgiften är rimligt försäkrad, måste utgiften redovisas.

Vinster och förluster

Liksom intäkter och kostnader föreskriver konservatismen för periodiserad redovisning olika tröskelvärden för vinster och förluster. Företagen är förbjudna att erkänna vinstförluster, även om vinsten är sannolik och uppskattningsbar. Emellertid måste förlustförluster redovisas i bokslutet om förlusten är sannolik och åtminstone rimligt uppskattningsbar. Om ledningen bestämmer att förlusten inte är sannolik men i det minst är rimligt möjlig, måste beredskapen avslöjas, men periodiseringen behöver inte göras.

Populära Inlägg

Redovisningsprinciper och förfaranden är relevanta för all affärsverksamhet, oavsett vilken typ av affärsenhet eller företagsform. Två av de vanligaste formerna av företag är äganderätt och partnerskap. En innehavare är ett företag där ägaren fattar alla beslut, delar alla vinster eller förluster och är personligen ansvarig för alla skyldigheter i verksamheten. Ett partnerskap

Läs Mer

Många försäljningschefer och företagsledare griper sig i frågan om hur man ökar produktiviteten på arbetsplatsen. Samtidigt som ditt företags mål och vision är kända för anställda kan vara en bra insats, är det ofta inte tillräckligt. Från den tid du anställer din säljare i sin karriär hos ditt företag måste du utveckla ditt säljteam, införa förtroende för sina personliga förmågor och ständigt motivera dem för att uppnå mer. Att generera försäljning och

Läs Mer

Facebook Connect och OpenID tillåter dig att använda ett konto för att ansluta till flera webbsidor och tjänster över Internet. Varje tjänst ger denna funktion på ett annat sätt. Facebook Connect fokuserar på sociala interaktioner och din Facebook-profil. OpenID är en mindre centraliserad tjänst som kan användas med ett antal olika onlineprofiler. Funktional

Läs Mer

Medan du kan bilda ett allmänt partnerskap utan formaliteter i ett företag eller en LLC, är det alltid en bra idé att skriva ett partnerskapsavtal innan du börjar göra affärer. Ett partnerskapsavtal fastställer reglerna och förväntningarna för varje part och mekanismerna för verksamheten. Vissa part

Läs Mer

Företagsförsäkring skyddar ditt företag och minskar risken. Däckets omfattning varierar dock beroende på företag, så du kan använda din väns affärspolitik för att identifiera den täckning som ditt företag behöver. För att identifiera vilken typ av försäkring du behöver för ditt företag måste du överväga flera faktorer. Allmänna företagsansva

Läs Mer