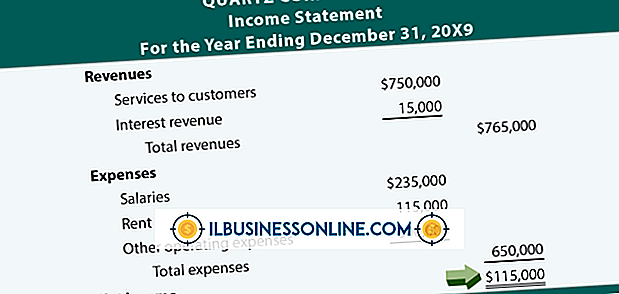

Exempel på materiella redovisningsfrågor i ett revisionsmeddelande

Syftet med en extern revision är att avgöra huruvida ett företags finansiella rapporter, enligt revisorns uppfattning, exakt representerar det nuvarande finansiella stället. En korrekt representation innebär att revisors åsikt överensstämmer med de övergripande redovisningsprinciperna och är inte fria från väsentliga felaktigheter. Efter att ha granskat en revision är revisionsbolaget ansvarig för att utfärda en formell försäkringsrapport, mer benämnd revisionsnota. I de fall en eller flera väsentliga felaktigheter upptäcks, beror den uppfattning som en revisor uttrycker av typen, frekvensen och svårighetsgraden av de felaktigheter som upptäckts under revisionen.

Material Vs. Immateriella felaktigheter

Även om eventuella felaktiga uppgifter i ett bokslut kan betraktas som en felaktighet, är inte alla felaktigheter tillräckligt seriösa för att betraktas som material. Dessutom finns det ingen offentliggjort standard som upprättar en uppdelningslinje mellan material och obetydliga eller immateriella fel. International Accounting Standards och Financial Accounting Standards Board tillhandahåller emellertid en bred definition, i allmänhet med beaktande av ett fel att vara väsentligt "om en rimlig persons bedömning skulle ha förändrats eller påverkats av objektets införande eller korrigering." Detta är en viktig anledning till att externa revisionsteam tar tid innan någon extern revision börjar, för att först förstå verksamheten och dess interna kontrollförfaranden. Förutom att hjälpa revisionsgruppen identifiera svagheter i intern kontroll hjälper processen också revisorer att fastställa väsentlighet.

Felaktiga felaktigheter

Materiella bokföringsproblem kan vara antingen faktiska eller dömliga felaktigheter. Faktiska felaktigheter innebär oftast att de inte överensstämmer med allmänt godkända redovisningsprinciper eller att inte införa starka interna kontroller. GAAP-relaterade exempel på faktiska materialfrågor inkluderar ett finansiellt uttalande som inte tydligt identifierar rapporteringsperioden i uppgiftsrubriken, som innehåller finansiell information i något annat än amerikanska dollar eller som inte innehåller fotnoter för att klargöra ovanliga transaktioner. Ett exempel på individuellt oumbärliga problem som i kombination ofta leder till felaktiga kontosaldon - en väsentlig materiell fråga - innefattar att man inte skiljer sig åt uppgifter, felaktigt upptagande av uppgifter och misslyckande att regelbundet förena interföretagskonton.

Bedömningsmässiga felaktigheter

Bedömningsmässiga väsentliga redovisningsfrågor är skillnader som uppstår i samband med företagets ägares bedömning jämfört med revisorns åsikt. Dessa skillnader gäller exempelvis saker som redovisningsestimat eller redovisningsprinciper, vilket revisor anser orimligt. Beräkningstekniker avser metoder som används i kundfordringar och lagervärdering, upplupna intäkter samt avskrivningar avsedda att fördela kostnaden för anläggningstillgångar över deras beräknade nyttjandeperioder. En revisor kan också överväga materialmetoden som ett företag använder för att redogöra för signifikanta och ovanliga transaktioner samt om policyer för intäktsrevision och ändringar eller fullständiga ändringar i ett företags nuvarande redovisade redovisningsprinciper. Problem kan också uppstå i situationer där brist på auktoritativ vägledning eller konsensus föreligger eller när det finns en fråga om hur ett företag tillämpar redovisningsstandarder och lagar och förordningar som är nya för verksamheten.

Projicerade felaktigheter

En revisor bygger en slutlig åsikt om förekomster av specifika och projicerade väsentliga felaktigheter. Finansiella revisioner innebär i allmänhet inte en fullständig inspektion av varje transaktion eller varje bokföringsförfarande. I stället väljer revisoren ett representativt urval och testar endast vissa finansiella transaktioner. Baserat på styrkan eller svagheterna i företagets interna kontroller och eventuella felaktigheter som upptäckts under slumpmässig analys analysar revisorn inte bara sannolikheten för att dessa felaktigheter fortsätter att visas men också hur sannolikt relaterade materiella felaktigheter ska visas. Det är på denna information som en revisor baserar en slutlig åsikt, som han också ingår i den slutliga delen av revisionsnoten.

Populära Inlägg

Redovisningsprinciper och förfaranden är relevanta för all affärsverksamhet, oavsett vilken typ av affärsenhet eller företagsform. Två av de vanligaste formerna av företag är äganderätt och partnerskap. En innehavare är ett företag där ägaren fattar alla beslut, delar alla vinster eller förluster och är personligen ansvarig för alla skyldigheter i verksamheten. Ett partnerskap

Läs Mer

Många försäljningschefer och företagsledare griper sig i frågan om hur man ökar produktiviteten på arbetsplatsen. Samtidigt som ditt företags mål och vision är kända för anställda kan vara en bra insats, är det ofta inte tillräckligt. Från den tid du anställer din säljare i sin karriär hos ditt företag måste du utveckla ditt säljteam, införa förtroende för sina personliga förmågor och ständigt motivera dem för att uppnå mer. Att generera försäljning och

Läs Mer

Facebook Connect och OpenID tillåter dig att använda ett konto för att ansluta till flera webbsidor och tjänster över Internet. Varje tjänst ger denna funktion på ett annat sätt. Facebook Connect fokuserar på sociala interaktioner och din Facebook-profil. OpenID är en mindre centraliserad tjänst som kan användas med ett antal olika onlineprofiler. Funktional

Läs Mer

Medan du kan bilda ett allmänt partnerskap utan formaliteter i ett företag eller en LLC, är det alltid en bra idé att skriva ett partnerskapsavtal innan du börjar göra affärer. Ett partnerskapsavtal fastställer reglerna och förväntningarna för varje part och mekanismerna för verksamheten. Vissa part

Läs Mer

Företagsförsäkring skyddar ditt företag och minskar risken. Däckets omfattning varierar dock beroende på företag, så du kan använda din väns affärspolitik för att identifiera den täckning som ditt företag behöver. För att identifiera vilken typ av försäkring du behöver för ditt företag måste du överväga flera faktorer. Allmänna företagsansva

Läs Mer