Vad är GL-poster för balansräkning?

I början av ett företag görs en lista över sina typer av kostnader, intäkter, tillgångar och skulder. Var och en av dessa poster tilldelas sedan ett nummer, med den resulterande listan med siffror som kallas kontoplanen. Denna notering innehåller alla rader som ska användas i företagets huvudbok. Den generella boksluten, som ibland kallas GL, innehåller minst en resultaträkning och en balansräkning.

Balansräkning

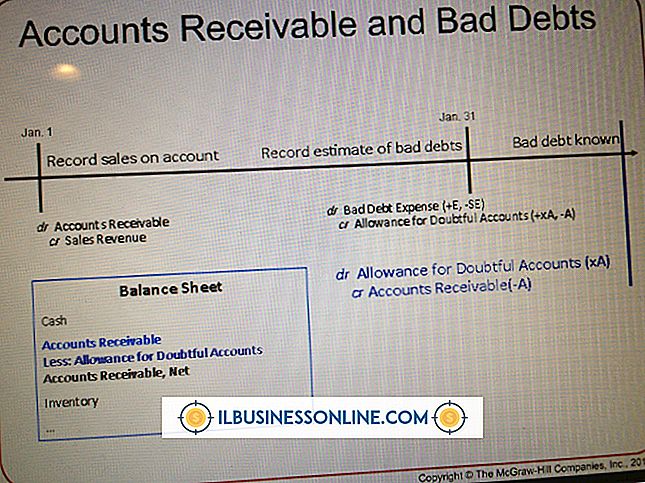

Balansräkningen är en av två standardräkningsredovisningar, den andra är resultaträkningen. Balansräkningen innehåller förteckningen över bolagets tillgångar och skulder, med ägarens eget kapital som är skillnaden mellan de två. Den totala debiteringen eller tillgången motsvarar alltid de totala krediterna, vilka är skulder plus ägarens eget kapital.

Tillgångar

Allmänna huvudbokstillgångskonton är vanligen en debetbalans. Assetkonton är kundfordringar, kontanter, lager och anläggningstillgångar, till exempel fastigheter, som i allmänhet representerar värdepapper.

Skulder

Huvudbokslutskonto är normalt ett kreditbalans. Ansvarskonton inkluderar leverantörsskulder, betalningsskulder och innehavna skatter, som i allmänhet representerar pengar som betalas av verksamheten.

ersättningar

Ersättningar sker när en förändring behöver göras på en balansräkningskonto utifrån den dagliga verksamheten. Antalet bidragskonto, och deras inkomster, kommer att variera beroende på verksamhetstypen. I allmänhet används ett ersättningskonto för att minska värdet på ett tillgångskonto. Exempelvis kan ett företag med inventering göra en fysisk inventeringskontroll och finna att den faktiska fysiska inventeringen är mindre än numret i balansräkningen. En justeringspost - en kredit - görs på lagerbokföringen, med motsatt debitering till lagerkonto. För ett annat exempel, om det är fastställt att det inte kommer att vara möjligt att samla in pengar på grund av att en kreditpost görs på kundfordringskonto, varvid motsatt debitering går till ett kvotkonto.

Populära Inlägg

När du högerklickar på en bildfil i Windows och väljer redigeringsalternativet öppnas bilden i Paint som standard. Färgen är praktisk för enkla uppgifter som roterande bilder, men det saknar avancerade redigeringsfunktioner. För att byta till en mer sofistikerad bildredigeringsapp måste du ändra en inställning i Windows-registret. Ändra filf

Läs Mer

När du anlitar en byrå, gör du ett avtal om att byrån kommer att tillhandahålla någon form av service för dig. Vissa myndigheter tillhandahåller tillfälliga arbetstagare medan andra skapar marknadsföringsmaterial i hopp om att öka de intäkter som ditt företag tar med. Som med alla affärsrelationer, kommer det en tid när det måste upphöra. Det finns några

Läs Mer

Etiketten du adopterar i ditt företagsbrev kan behålla kunder och förbättra försäljningen eller på flipsidan, förolämpa människor och skada ditt företag. Till skillnad från normalt skrivande vill du inte bli kreativ eller skriva dramatiskt i en affärsbrev. Det som är mest viktigt i en affärsbrev är redovisning för läsaren. Fungera Hela aff

Läs Mer

I början av ett företag görs en lista över sina typer av kostnader, intäkter, tillgångar och skulder. Var och en av dessa poster tilldelas sedan ett nummer, med den resulterande listan med siffror som kallas kontoplanen. Denna notering innehåller alla rader som ska användas i företagets huvudbok. Den gen

Läs Mer

När du äger ett företag som involverar gäldenärkrediteringsrelationer är det viktigt att du upprättar en etisk kod som dina medarbetare måste följa. Att kräva att dina anställda ska kännedom om koden för etik för ditt företag säkerställer inte bara att de uppför sig respektfullt, men också att de inte bryter mot eventuella inkassovillkor. Debitor-Creditor

Läs Mer