Vad är variabla tillverkningskostnader?

Småföretag och nya nystartade företag måste hålla noga med sina tillverkningskostnader för att göra vinst. Termen "rörlig tillverkningskostnad" gäller redovisningsmetoder för att spåra företagskostnader och vinster. Beroende på vilken typ av redovisningssystem som används varierar variabelkostnadens specifika egenskaper mycket.

Tillverkningskostnader

Tillverkningskostnader inkluderar medel som spenderas på direkta kostnader, till exempel det belopp som ditt företag tillbringar för materialet och det belopp du betalar för att göra objekten. Transport av varorna till marknaden lägger också till tillverkningskostnader. Indirekta kostnader lägger mer till produkten. Indirekta avgifter inkluderar betalningar till tillverkare för att marknadsföra dina produkter. Industriforskare, inklusive informella studier på Ford Motors och Rolls Royce, kopplar mellan 70 procent och 90 procent av tillverkningskostnaderna till grundläggande produktdesign. Enkla modeller kostar vanligtvis mindre att tillverka.

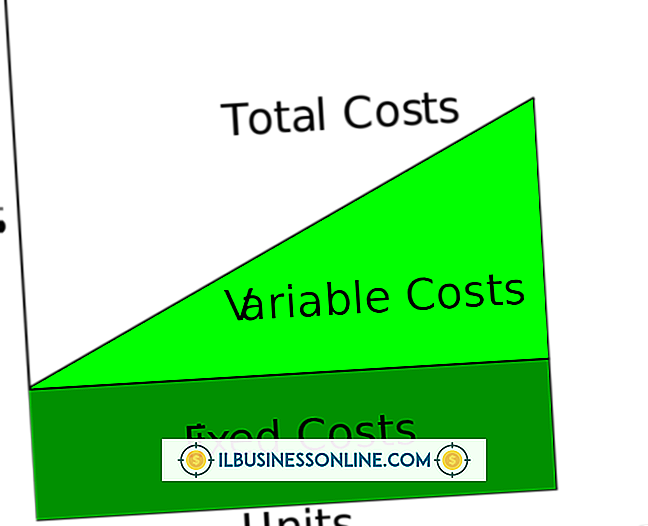

Fasta kostnader

Fasta tillverkningskostnader beskriver avgifter som krävs för att skapa varan, och tillverkarna måste betala dessa kostnader för att producera varorna. Företag har lite utrymme att ändra eller ändra de fasta kostnaderna eftersom företaget måste betala dessa standardkostnader för att producera varorna. Allmänna redovisningschefer grupperar de vanliga kostnaderna för direkttillverkningen och arbetskraftskostnaderna, även om dessa kostnader har viss flexibilitet och varierar något över tiden.

Variabel kostnad

Variabla kostnader inkluderar också mängden av företagets inventering till hands och kostnaden för att lagra eller lagra dina varor. Medan kostnaden för att marknadsföra dina föremål och det belopp du spenderar för att marknadsföra dina produkter verkar falla under kategorin rörlig kostnad, behandlar de flesta redovisningsmetoderna både försäljnings- och administrationskostnader som periodskostnader, inte rörliga bokförings kostnader. Periodskostnaderna betalas vid vissa tillfällen under året. Din revisor kan använda periodiska bokföringsmetoder för att hålla dina affärsböcker.

Breda variabler

Vissa små industrier har oförutsedda kostnadsökningar på grund av fluktuationer på vissa råvarumarknader, såsom olja. För småföretag, ökade tillverkningskostnader till följd av ökade oljepriser effektivt minska vinsten. Denna förlust är kopplad till den begränsade omfattningen av en småföretagsproduktion. Stora företag har större kapacitet att hantera prisfluktuationer. Ett sätt att styra rörliga kostnader innebär att långsiktiga kontrakt med leverantörer låser in dina priser. Detta gör att ditt företag får ett fast, fast pris för material. Långsiktiga arbetsavtal, om ditt företag använder fackliga arbetstagare, ger också stabila tillverkningskostnader.

Bestämning av varierande tillverkningskostnader

Redovisningsvariabler ändras också med den typ av bokföring som accepteras i din tillverkningsindustri. Absorptionskostnad, en gemensam redovisningsmetod, erbjuder en metod för att artificiellt öka tillverkningsvinsterna genom att öka produktionen och lagra överskottslager. Småföretag nystartade företag har få möjligheter att använda denna kostnadsredovisningsmetod som används av stora företag att manipulera rörliga tillverkningskostnader. Nya och småföretag har begränsad inventering och saknar investeringspengarna för att öka produktionen till de nivåer som krävs för att effektivt kunna använda detta redovisningssystem.

Populära Inlägg

Ett kontrollschema visar mätvärden tillsammans med övre och nedre kvalitetskontrollgränser. Värden som förekommer utanför dessa gränser är oacceptabla och kan indikera ett tillverkningsproblem. Trots att många statistiker använder tre standardavvikelser från medelvärdet för att konstruera dessa gränser, misstänker Donald Wheeler, mottagare av Deming medaljen från American Society of Quality, denna metod som "inneboende och filosofiskt bristfällig". Istället rekomme

Läs Mer

Företag som fokuserar på evenemangsplanering och concierge-tjänster hjälper sina kunder att designa, förbereda och vara värd för olika typer av funktioner eller sammankomster. Exempelvis kan evenemangsplanerare samordna bröllop, årsdagar, konferenser eller kontorspartier. Ett företag kan hjälpa till med att planera alla aspekter av ett evenemang eller skänka ut nischspecialiteter, som till exempel concierge-tjänster. Evenemangsp

Läs Mer

URL-adresser eller webbadresser blir längre, speciellt när det gäller webbadresser från företag till företag som småföretagare och chefer behöver komma åt regelbundet. De flesta nya företag är tvungna att välja längre domännamn, eftersom kortare är inte längre tillgängliga, och en länk kan ha tillägg som gör den ännu längre. Lyckligtvis är det en

Läs Mer

De flesta skrivare använder ett smart chip för att hålla koll på bläcknivån i din patron. För att spara pengar på utskriftskostnader väljer vissa affärsmän att återanvända sina patroner genom att fylla på dem med bläck. Många kontors- och rabattbutiker säljer prisvärda bläckfyllningssatser. Användade patrone

Läs Mer

WordPress är ett gratis blogghanteringssystem som låter dig skapa din egen anpassade blogg och lägga in innehåll på Internet. Du har fullständig kontroll över hur din blogg ser ut och svarar på besökare genom bloggteman. WordPress-community har utformat många gratis teman, som du kan installera direkt från WordPress-temabiblioteket. Om ditt t

Läs Mer