Varför skulle ett företag ha negativa inkomstskatter men har nettoinkomst på resultaträkningen?

Små och stora företag är skyldiga att betala federala och statliga inkomstskatter. Men även med en positiv nettoinkomst i slutet av ett räkenskapsår kan ett företag betala mycket lite eller ingen skatt genom att utnyttja skatteavbrott och kryphål i skattesystemet. I vissa situationer kan intäktsförluster och skatteöverbetalningar leda till en negativ skatteplikt.

Nettoinkomst

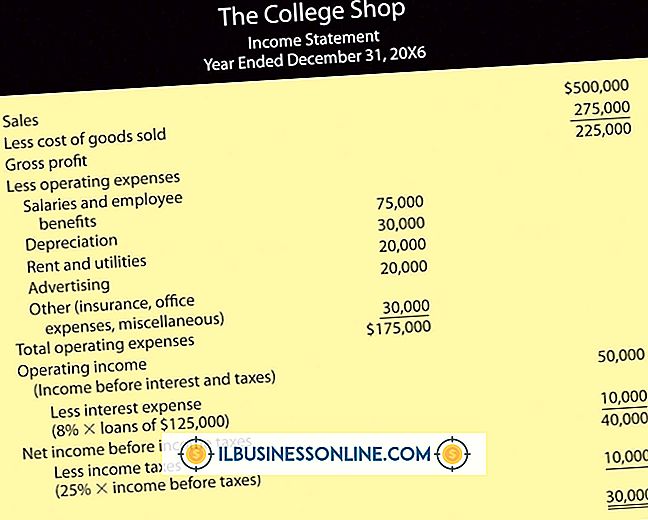

Nettoresultat är skillnaden mellan intäkter och kostnader för ett litet företag under ett visst räkenskapsår. Intäkter är medel från försäljning av varor eller tjänster som ett företag tillhandahåller kunder. Detta är alltid ett positivt tal. Kostnaderna speglar kostnaderna för att producera och leverera varor eller tjänster till konsumenterna. Det inkluderar lön, leveranser, frakt, skatter och avskrivningskostnader. Kostnaderna är alltid ett negativt tal. Beroende på värdena för intäkter och kostnader kan nettoresultatet vara ett positivt eller ett negativt tal. Även med en positiv nettoinkomst kan ett litet företag ha en negativ skatteplikt.

Negativ inkomstskatt

Negativ inkomstskatt kan bero på att ett företag får låg inkomst under ett räkenskapsår till följd av låg affärsverksamhet eller höga förluster. Ibland kan förluster inte vara direkt relaterade till småföretaget. Företag i vissa industrier, som olja och gas, kan njuta av skattekrediter som gör det möjligt för dem att avskriva de flesta driftskostnaderna för borrning och prospektering. Den nuvarande Förenta staternas skattekod gör det möjligt för småföretag att dra fördel av skatteavbrott som kan minska sina skattepliktiga inkomster - om inte deras inkomsträkningsinkomster - och leda till en negativ skatteplikt.

Overpaying Skatter

Företagen är skyldiga att betala beräknade skatter under året baserat på föregående års intäkter. När ett litet företag har ett dåligt år och har mycket lite vinst och har överbetalt sina beräknade skatter, resulterar det i en negativ summa på årets slutliga inkomstskatt medan resultaträkningen visar en positiv inkomst. Överbetalda skatter kan tas emot som återbetalning eller tillämpas mot nästa års beräknade skatter.

Tillämpa negativ inkomstskatt

Ett litet företag kan använda den negativa inkomstskatteskulden för att skjuta skatter för en eller flera redovisningsperioder genom att debitera de betalningsbara skulderna och kreditera inkomstskattekostnadskontot. Ett skattebidrag kan minska beloppet av beräknade skatter för nästa räkenskapsperiod. Detta kan göras genom att debitera kontokontot och tillämpa krediten på inkomstskattekostnadskonto.

Populära Inlägg

I slutet av en räkenskapsperiod är vissa konton stängda så att de har nollbalans i början av den nya bokslutsperioden. Åtgärden att nollställa dessa konton kallas avslutande poster. Avslutande poster är det sista steget i bokföringscykeln. Att försumma att utföra detta steg leder till en felaktig ekonomisk bild för verksamheten. Detta kan v

Läs Mer

Att inrätta en ideell organisation är viktigt affärer. Oavsett om det är en fritidsporterklubb eller en grupputjämning för att hjälpa dem som behöver det, måste du göra inköp för att hålla organisationen surrande. Att köpa med kredit sparar tid, hjälper till att fylla luckor mellan donationer och tillåter auktoriserade medlemmar att beställa varor. Liksom alla för

Läs Mer

Använd ett anställningskontrakt för att beskriva villkoren för någon anställning med ditt företag eller villkoren för en entreprenörs användning. Att utarbeta arbetsavtal ska inte visa sig vara svårt eftersom du har den information som behövs för kontrakten, till exempel den kurs du ska betala och längden på kontraktet eller anställning. I vissa fall ä

Läs Mer

En Excel-arbetsbok kan innehålla dussintals kommentarer från sina olika redaktörer. Dessa kommentarer är mest relevanta när de bifogas till deras associerade celler, men de kan också bilda en egen historia. Om du och en kollega, till exempel, redigerar ett projektionsblad tillsammans, kommer arkets kommentarer att spåra samtalet om arkets formler. Ett s

Läs Mer

Under de senaste åren såg företagets marknadsföringspersonal ofta företagets webbplats som inget annat än en elektronisk skylt. Idag erkänner dessa experter hur användbart en informativ och välorganiserad webbplats kan vara att leverera företagets budskap. De flesta företag koncentrerar sig dock mer på att utveckla webbplatsens teknik, utan att utveckla en webbstrategi. Det mest e

Läs Mer