Nackdel med ett pundkonto

En hypotekslån kan kräva att du skapar ett pundkonto - även vanligtvis kallat ett spärrkonto - till lämpliga medel för skatter, husägare försäkringar eller privata inteckning försäkringar (PMI). I många stater krävs det att laggrunderna är lagliga, speciellt för husägare som köper sitt hem med mindre än 20 procent av betalning. I vissa delar av landet krävs emellertid inte påfyllningsbokföring, så att enskilda kan hantera utgifter som är relaterade till husägare fritt. Trots fördelarna med ett poundkonto - som problemfri betalning av fastighetsskatt - är det inte möjligt att hålla ett spärrkonto hos din hypotekslån beroende på dina budgetmål.

Öka till månadsbetalning

Att inneha ett pundkonto kommer i sig höja din månatliga hypotekslån. Kostnader som fastighetsskatt, husägareförsäkring och PMI för året avskrivs under 12 månader och läggs sedan till din månatliga huvudstol och räntebetalning, vilket resulterar i ett högre månadsbelopp. Husägare kan hitta denna nackdel när det gäller månatlig budgetering, istället för att spara pengar eller använda intäkter som bonusar eller provisioner för att ta hand om dessa typer av utgifter.

Fluktuationer i månadsbetalning

Förutom ett ökat månatligt betalningsbelopp kan husejare som är skyldiga att hålla ett pundkonto också möta fluktuationer i deras månatliga betalning tack vare förändringar i mängden fastighetsskatt som betalas varje år. Vanligtvis är det lite förvarning när betalningarna ändras, så månadsbudgettering kan bli svårt när förändringar i ditt månatliga hypotekslån uppstår.

Hög räntesats sparande mot intäkter konto

En annan nackdel att hålla ett pundkonto är oförmågan att lagra medel på ett högt ränteskonto. Med det i åtanke väljer vissa husägare att behålla sitt eget privat förvaltade högavkastningskonto för att tillfoga medel för skatter och andra relaterade kostnader samtidigt som de tjänar utdelning i processen. Typiskt kan ett skattekonto undvikas när en husägare lägger mer än 20 procent på köpet eller när kapitalet når 20 procent.

Mer pengar krävs vid signering

Ett panterkonto upprätthålls primärt av hypotekslån för att skydda sig i händelse av förlust, såsom avskärmning. För att säkerställa att långivarens ekonomiska skydd upprätthålls, krävs ett upphängningskonto vid deponeringens slut. Köpare måste vara förberedda för extra pengar vid undertecknande för startkostnader förknippade med upprättandet av pundkontot. Detta kräver i sin tur köparen att öka mängden kontanter som krävs vid undertecknandet.

Populära Inlägg

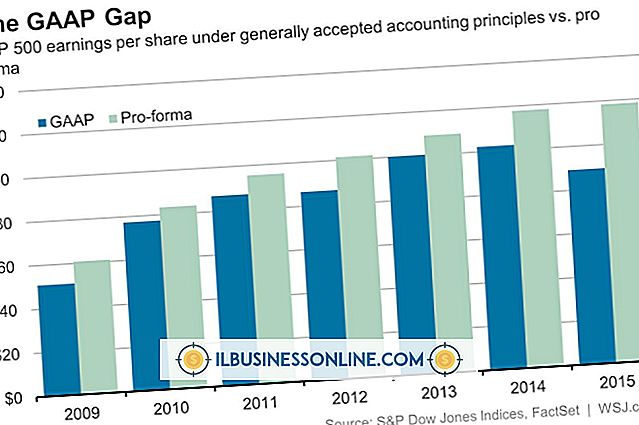

Bokslutet ger företagare och deras långivare och investerare betydande uppgifter om företagets finansiella hälsa och stabilitet samt förmåga att hantera verksamhet och kontanter. Användningen av GAAP, eller allmänt accepterade redovisningsprinciper, ger en ram som säkerställer en konsekvent behandling av poster i finansiella rapporter. GAAP-int

Läs Mer

Om ditt företag är beroende av en Internetanslutning för att göra affärer, är det meningsfullt att få den bästa servicen du har råd med. Telekomleverantörer, som Verizon och Comcast, erbjuder premium-internettjänster till personer och företag som behöver en snabb och pålitlig anslutning. Dessa premiu

Läs Mer

Diskriminering på arbetsplatsen är ett stort problem i dagens näringsliv. Ökningen av kultur och könsskillnad på arbetsplatsen har förpliktat medarbetare från olika etniciteter och bakgrunder att arbeta tillsammans för att möta bolagets mål. Tyvärr har skillnaderna mellan människor en tendens att leda till missförstånd och resultera i konflikt och diskriminering. Arbetsgivarna

Läs Mer

Problem med Yahoo Messenger kan störa dina Internet-samtal eller chatta med andra företagare, kunder och kunder som använder videosamtal. Ett headset och en mikrofon kan vara till nytta för privata samtal. Emellertid kan problem som kompatibilitet och felaktiga ljudinställningar orsaka problem med Yahoo Messenger-anslutningen. Pro

Läs Mer

Amerikanska arbetstagare kan få sina lönecheckar garnerade, vilket är när pengar som betalas till någon tas ut automatiskt. Detta kan hända med anställda av ett antal skäl, inklusive barnstöd, underhåll, konkurs, standard på studielån eller andra skulder. Om du får ett officiellt meddelande om att en av dina anställda måste ha sina löner garnerade måste du meddela honom att hans lönecheck kommer att ha avdrag. Detta måste ske

Läs Mer