Hur hjälper generella finansiella rapporter att uppnå målen för finansiell rapportering?

Redovisningsrådet, som fastställer reglerna för företagsredovisning i USA, säger att målet med finansiell rapportering är att ge nuvarande och potentiella investerare och borgenärer värdefull information som kan styra dem vid beslut om investeringar, utlåning och andra " resursfördelning "betyder. De fyra övergripande boksluten är alla inriktade på det målet.

Balansräkning

Kanske den mest bekanta med de fyra uttalandena, balansräkningen, presenterar en "snapshot" av ditt företags finansiella ställning - alla dess tillgångar och alla sina skulder. På tillgångssidan berättar observatörerna hur mycket pengar företaget har, hur mycket inventering det har, hur mycket pengar det förväntar sig att samla in från sina kunder och vilken fysisk egendom företaget äger. På skuldsidan berättar den hur mycket pengar företaget har - till leverantörer, till långivare, till egna arbetstagare och till andra. Helst bör balansräkningen i korthet berätta en observatör svaren på viktiga frågor om ditt företags ekonomiska hälsa: hur mycket skuld det bär, om det har pengar att betala kommande räkningar, hur väl det hanterar sin inventering och samlingar - och om det riskerar att bli insolvent från skulder som överstiger tillgångar.

Resultaträkning

Resultaträkningen förklarar hur mycket pengar ditt företag tjänar ("intäkter") och hur mycket det kostar (kostnader). Din inkomsträkning berättar observatörer om ditt företag är lönsamt eller åtminstone är på väg mot lönsamhet. Om det inte är så kan det vara svårt att locka till sig investerare eller säkra ett lån. Resultaträkningen säger inte bara om det finns vinst. det förklarar också hur den vinsten görs. I idealfallet bör uttalandet visa att huvuddelen av vinsten kommer från verksamheten - ditt företags faktiska verksamhetsområde. Om du äger en skoaffär, till exempel, bör din vinst vara från att sälja skor. Om ditt företag bara vunnit vinst eftersom det till exempel såldes av en byggnad eller realiserat en vinst från någon annan engångsaktivitet, som kanske inte går bra för framtida lönsamhet. Resultaträkningen ger också insikter om hur effektivt ditt företag hanteras genom att säga till observatörer sådana saker som hur mycket av varje dollar intäkterna blir vinst och hur lång tid det tar att sälja varor i lager.

Kassaflödesanalys

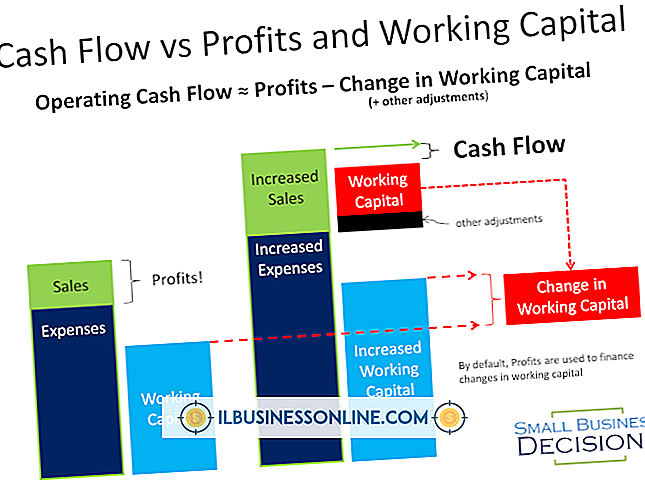

En stor nackdel med resultaträkningen är att det endast rapporterar de pengar som ditt företag tjänar och förbinder sig att spendera - inte hur mycket pengar faktiskt går in och ut. Om du säljer mer än 10.000 dollar varor på kredit, som betalas på ett år, kommer din inkomsträkning att visa 10 000 dollar i intäkter, trots att du inte har pengar ännu. På samma sätt, om du köper 10 000 dollar i varulager på samma kreditvillkor, kommer din inkomsträkning att visa en kostnad på 10 000 USD, även om du inte har betalat några pengar. Det tredje allmänna ändamålet uttalandet, kassaflödesanalysen, spårar den faktiska rörelsen av pengar genom ditt företag. Detta är en kritisk bit av information. Företag kan rapportera stadiga intäkter och konsekvent vinst men misslyckas fortfarande eftersom de inte har tillräckligt med pengar för att betala sina leverantörer, göra hyror och lån, hålla lamporna på och betala sina arbetstagares löner. Kontanter är livsnerven i affärer; utan det dör ett företag. Kassaflödesanalysen berättar observatörer hur mycket som faktiskt kommer in och ut, vad det används till och hur mycket är kvar.

Ägarens Equity Statement

Den fjärde - och, för de flesta, minst bekanta - helhetsredovisning är uttalandet av ägarens eget kapital. Eget kapital är skillnaden mellan ett företags tillgångar och skulder, så du kan tänka på det som den del av företagets totala värde som tillhör ägarna. I eget kapitalet redogörs för hur mycket pengar ditt företag har fått från investerare, inklusive dig själv, och hur mycket av företagets ackumulerade vinst som finns kvar i företaget - i motsats till att ha delats ut till ägare. Aktieintäkten ger potentiella investerare en uppfattning om vad de skulle få för sina pengar och hur mycket av ett företags redovisade vinst som går till ägarna, antingen som kontantfördelning eller som eget kapital i bolaget.

Populära Inlägg

Om du har konfigurerat ett enkelt eller långt lösenord för att säkra din iPhone 5 kan du inaktivera den här säkerhetsfunktionen i enhetens inställningar. Du kommer att bli uppmanad till befintlig lösenord när du inaktiverar säkerhet, så om du har glömt ditt iPhone-lösenord kan du inte inaktivera säkerhet med den här metoden. Istället måst

Läs Mer

Om du väljer ett trådlöst headset som arbetar med både din skrivbordstelefon och mobiltelefon ger du ökad rörlighet och flexibilitet, vilket gör att du inte kan hålla telefonen i axeln, vilket leder till onödig spänning i nacke och ryggmuskler. Från och med augusti 2013 har du åtminstone ett par alternativ för ett trådlöst headset som fungerar med både mobiltelefoner och marklinjer. Bakgrund Nycke

Läs Mer

Hur bra ett företag kan balansera produktionen mot produktionskostnader spelar en viktig roll i prissättningsstrategier och långsiktig lönsamhet. Olika interna skalfördelar används vanligen av tillverkningsföretag som ett sätt att skapa en optimal balans mellan produktion och genomsnittliga produktionskostnader. Målet

Läs Mer

Internet Explorer 10 på Windows 8 (och några tidigare versioner) ger dig möjlighet att visa eller blockera popup-fönster som startas från en webbplats du tittar på. När en webbplats visar ett popup-fönster med information du behöver - i motsats till den vanliga och påträngande annonsen - kan du stänga av popup-blockeraren så att IE visar fönstret och dess innehåll. För att hålla

Läs Mer

Klagomål på arbetsplatsen kan tyckas trivialt för vissa, men alltför stora eller kontinuerliga ljud kan påverka den fysiska och psykiska hälsan hos medarbetarna. Oavsett om bullret kommer från kontorsmaskiner, chattering medarbetare eller konstruktion, kan effekterna leda till ökad störd känsla och minskad produktivitet. Även om

Läs Mer