Riktlinjer för sjukförsäkringsbolag med åldersbegränsningar

Navigering i världen av sjukförsäkring för ditt företag kan vara en seriös utmaning. Med så många val, regler och faktorer som bestämmer priser och täckning är det enkelt för en företagsägare att bli förvirrad. Men det är viktigt för dig att veta fakta om sjukvårdsförsäkring och ålder, eftersom du inte vill förvränga hur din plan fungerar eller bli anklagad för åldersdiskriminering. Du vill också vara kunnig så när du handlar med försäkringsagenter och mäklare får du en rak affär.

Gruppplaner

Företag som erbjuder sjukvårdsförmåner brukar säkerställa gruppmedicinska planer för sina anställda. Koncernplaner är bäst för alla som är inblandade i ett företag eftersom försäkringsgivaren måste acceptera alla anställda oavsett deras medicinska historia och ålder. Den federala HIPAA-lagen (HIPAA) ger breda rättigheter och garantier till anställda som deltar i gruppplaner, inklusive premier som är enhetliga för alla och rätten att anmäla makar och anhöriga. HIPAA förbjuder försäkringsgivare att diskriminera anställda och vårdnadshavare baserat på ålder.

Definitioner av beroende

Ett område där åldersdiskriminering ifrågasätts är med äldre barn över 21 års ålder. Förändringar i det amerikanska samhället har lämnat unga vuxna med högsta risk att bli oförsäkrade. Barn är oftare beroende av sina familjer efter college och bortom.

Som ett resultat av trycket från den federala regeringen har vissa hälsoplaner, inklusive ett antal större försäkringsgivare, kommit överens om att förlänga beroendestatus i grupphälsoplaner till 26 års ålder. Förslag till lagstiftning kan så småningom uppmana alla företag att följa, men för tillfället, de flesta försäkringsbolag begränsar beroende status för unga vuxna. Som arbetsgivare som vill erbjuda fördelaktiga och konkurrenskraftiga fördelar kan du försöka säkra en plan som är mer beroende-vänlig.

Åldersdiskriminering

Federal lagar, inklusive lagen om civilrätt av 1964 och lagen om åldersdiskriminering i arbetslivet, förbjuder åldersdiskriminering vid anställning och anställning. Som ett resultat kan en arbetsgivare inte utesluta någon anställd från förmåner på grund av sin ålder.

De priser som företag betalar för gruppförsäkring kan öka baserat på det sammanlagda värdet av försäkringsfordringar som kommer från koncernen. Därför bibehåller arbetsgivare och anställda lägre premier när anställda inte överanvändar sin sjukförsäkring. Att begränsa äldre anställda som är mer benägna att behöva och använda medicinska förmåner från att delta i gruppplaner är dock olagliga och kan leda till rättegångar samt sanktioner och påföljder från federala myndigheter som Equal Employment Opportunity Commission (EEOC).

Populära Inlägg

Vissa arbetsgivare kräver att anställda bär uniformer, men det är inte tillåtet att ha en uniform enligt Fair Labor Standards Act. Arbetsgivare behöver ofta uniformer i syfte att branding, för enhetlighet, på grund av verksamhetens karaktär eller för att säkerställa att anställdas slitage passar klädsel. Arbetsgivare

Läs Mer

Småföretagare anser ibland att lönerna är en av deras ständiga utmaningar. Men om de släpper på för anställda att de kämpar för att utfärda lönecheck på grund av begränsat kassaflöde, skulle det kunna skrämma bort de mest begåvade arbetarna. Det är därför ett effektivt sätt att ta itu med eventuella problem och se till att du får lönecheck ut i tid, som det är lovat. 1. Hämta löneinformatio

Läs Mer

Vindkraftparker sprider sig rikstäckande. För närvarande produceras 35.159 megawatt energi årligen i USA från vindkraftparker. Det är tillräckligt med el för att driva nästan 9, 8 miljoner hushåll årligen. Genom att integrera förnybar energi som vindkraftparker kan Amerika minska sitt beroende av utländska energikällor. Texas Texas

Läs Mer

Om du planerar att installera Microsoft Office 2007 på datorer på ditt kontor är det lättare att avinstallera den gamla Office 2003-suite och sedan installera Office 2007 än den ska uppgradera från 2003 till 2007. Du kommer inte att kunna öppna Word-dokument, Excel kalkylblad och PowerPoint-presentationer tills du installerar den nya versionen av Microsoft Office. Avins

Läs Mer

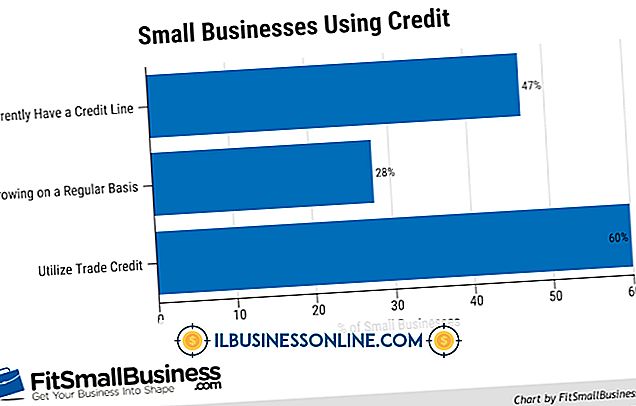

Krediten är en typ av lån som styr ditt företag. När du väl har godkänt, ger långivaren dig en kreditkredit som du kan använda efter eget gottfinnande. Du tar så mycket eller så lite som du behöver, inom det godkända beloppet och betalar bara för det du har använt. När det används effektivt kan krediten vara ett verktyg för att utnyttja under företagsakastrofer för att hjälpa till med kortfristiga kontanta fluktuationer. Kreditera När du ö

Läs Mer