Vad är försäkringsbolagens funktioner?

De pengar du betalar för ditt företags många försäkringspremier kan verka som ett slöseri, men det är som livbåtarna på ett fartyg: Du kanske aldrig behöver det, men när du verkligen behöver du det verkligen. Regeringen kräver att du har vissa typer av försäkringar för att skydda allmänheten, och långivare kräver försäkring för att skydda sina investeringar. Andra strategier kan vara en försiktig investering, beroende på vilken verksamhet du kör.

Obligatorisk försäkring

Regeringen kräver vissa typer av försäkringar om du är en arbetsgivare. Du måste åtminstone betala för arbetstagares ersättning och arbetslöshetsförsäkring. Om ditt företag är i Rhode Island, Kalifornien, Puerto Rico, Hawaii, New York eller New Jersey, måste du också köpa handikappförsäkring för dina anställda. Dessa försäkringar ger dina anställda ett ekonomiskt säkerhetsnät om de är skadade på jobbet eller förlorar sitt jobb. Dina anställda betalar inte någon del av premien för dessa planer. Du kan dra av de premier du betalar som en företagskostnad när du lämnar in dina skatter.

Ansvarsförsäkring

Ansvarsförsäkringar betalar juridiska avgifter och bedömningar i samband med olyckor, oaktsamhet och yrkesfel. Regeringen kräver att vissa företag och yrkesverksamma ska ha ansvarsförsäkring. Till exempel måste transportföretag ha en allmän ansvarsförsäkring och läkare måste ha en ansvarsförsäkring. Om du får ett meddelande om rättegång, är ditt försäkringsbolag att anställa advokater för att representera dig i domstol. Ditt försäkringsbolag betalar eventuella uppgörelser eller bedömningar mot ditt företag upp till policyens gränser. Tillverkare har ofta produktansvarsförsäkring som betalar om en produkt har en defekt som leder till en skada.

Fastighetsförsäkring

Fastighetsförsäkring finns i tre typer: grundläggande, bred och speciell, enligt InsureU-webbplatsen. Exempel på objekt som omfattas av politik inkluderar företagets byggnader, maskiner, lager och till och med upphovsrätt och varumärken. Medan täckningen skiljer sig beroende på vilken typ av politik som helst, är försäkringsbolagets funktion att betala för skador eller förluster efter stormskador eller stöld. Affärsavbrottspolitik betalar för ditt förlorade resultat om du måste stänga ditt företag medan reparationer görs från storm eller brandskador. Fastighetsförsäkringar betalar vanligen antingen ersättningskostnader eller egendomsvärdet innan skadan eller förlusten inträffade.

Hem-baserade företag

Om du har ett hemmabaserat företag kanske du tror att din husägares policy täcker alla dina försäkringsbehov. Detta är inte nödvändigtvis så. Det kan vara möjligt att lägga till en godkännande för din husägares policy för att täcka ditt företag. Om dina intäkter är över $ 5000, kommer kunder till ditt hem eller du har dyr utrustning, du borde prata med en agent om fristående policies, som en företagsägare politik. Företaget som försäkrar ditt hemmabaserade företag är där för att ge hjälp om du stäms och betalar för förluster från stöld och stormer.

Populära Inlägg

Securities and Exchange Commission tillåter små privata företag att utfärda aktier utan bekostnad och formalitet att gå offentligt. Kända som en privat placering använder små företag Regel D och skickar en blankett, Form D, för att sälja sina aktier i C-aktie. SEC kräver att du fyller i formuläret inom 15 dagar efter den första dagen du börjar sälja aktier. Du kan sälja s

Läs Mer

Företagare kommer ofta att ställa individuella mål för att motivera anställda och nå företagets mål. Mål som är svåra att nå är ofta mer spännande, eftersom mer arbete krävs för att uppfylla dem. Edwin A. Locke introducerade det teoretiska tillvägagångssättet för att ställa in mål och byggnadsmotivering, som direkt kan tillämpas på en professionell miljö. Faktum är att denna typ

Läs Mer

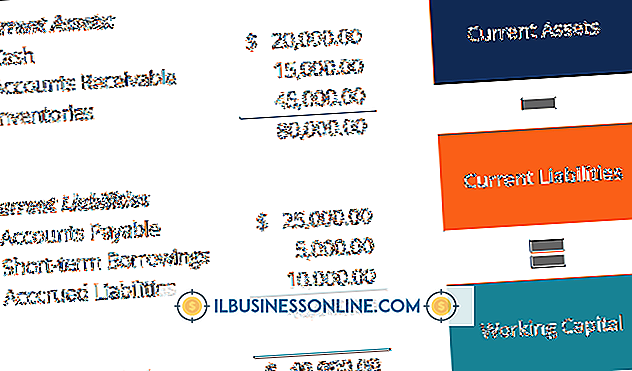

För att säkerställa att ditt företag fortsätter att fungera smidigt och inte klämmer fast för kontanter, bör du ta hand om dina nuvarande skulder. Dessa är de räkningar som måste betalas inom det närmaste året, även om många av dem kommer att ske på kortare tid. Att veta dina genomsnittliga kortfristiga skulder är avgörande för kassaflödesplaneringen, och det är inte svårt att beräkna ditt genomsnitt. element För många för

Läs Mer

En fin smyckenhandlare står inför en betydande utmaning när det gäller att marknadsföra butikens kvalitets smycken till sin målgrupp. Medan butiksägaren aktivt marknadsför sin butik som den bästa källan till utsökta fina smycken, måste han undvika prisfokuserade kampanjer som potentiellt kan förfalska sina kunder. Genom att b

Läs Mer

En verkställande direktör är ett annat namn för en verkställande direktör eller verkställande direktör. Även om villkoren är utbytbara använder icke-vinstdrivande enheter oftare de första som de högsta officerarna i sina organisationer. Som verkställande direktör för antingen en ideell eller ideell organisation sitter du i en mycket viktig och krävande position. I ett sådant lä

Läs Mer