Vad händer när en kund inte har skattbaserade poster?

Förvaltningen av finansiella poster är ett viktigt inslag i skatteansvaret. Men även en sofistikerad investerare kanske inte har alla de poster som hon behöver för att fastställa beskattningsgrunden för sina investeringar och den egendom som hon äger. Vissa investerare ärver tillgångar från familjemedlemmar som inte behöll adekvata register. Andra håller bara detaljerade journaler för att få dem förstörda av brand eller en naturkatastrof. När uppgifter saknas kan en skattebetalare försöka rekonstruera skattebasen för sina tillgångar.

Föredragna poster

IRS kräver skattebetalare att hålla register som visar skattebasen för en investering. För aktier, obligationer och fonder, register som visar köpeskillingen, försäljningspriset och mängden provisioner bidrar till att bevisa skattebasen. Andra användbara poster är uttalanden och kvitton som visar utdelningar som skattebetalaren återinvesterade, belastningsavgifter och ursprungliga emissionsrabatter. För fast egendom är slutrapporten från det datum kunden köpte fastigheten det bästa beviset på skattegrunder. För personlig egendom stödjer kvitton och avbrutna kontroller skattebetalarens fordran. När dessa uppgifter inte är tillgängliga från skattebetalarens filer kan skattebetalaren återskapa informationen från alternativa källor.

Fastighetsrekord

Det finns flera sätt att en skattskyldig kan använda för att rekonstruera skattegrunderna för fastigheter. Hon kan anställa en fastighetsmäklare för att förbereda en värdering av hemmet eller annan egendom baserad på arkiv av flera noteringsservicekontor. Hon kan söka kopior av transaktionshandlingar från de olika tjänsteleverantörerna som deltog i inköpstransaktionen, såsom titelföretag, fastighetsmäklare, långivare och försäkringsgivare. Hon kan också använda värderingsprotokoll från den lokala bedömarens kontor tillsammans med bevis på förhållandet mellan bedömt värde och verkligt värde för den aktuella perioden.

Fastighetsförbättringar

Om kunden gjort förbättringar på fastigheten efter att han köpt det måste han också rekonstruera skattegrunderna för förbättringarna. Han kan söka kopior av dokument från en tredje part som en entreprenör eller långivare. Skattebetalaren kan också använda före och efter fotografier som visar husets obestämda och förbättrade skick för att stödja skriftliga uttalanden om värdet av förbättringarna. Skattebetalaren får inte inkludera eget arbete eller arbete som han inte betalade för när man bestämmer grunden för förbättringar.

Andra tillgångar

Den bästa källan till information om skattebasen för andra tillgångar beror på den aktuella tillgången. Klienten kan använda en ansedd värderingsguide för att rekonstruera skattebasen för bilar. Bank- och mäklarekontoutdrag hjälper till att fastställa värdet på inlåningskonton och investeringar som aktier och obligationer. Gamla kataloger, tidskrifter och tidningsannonser kan bidra till att fastställa beskattningsunderlaget för personlig egendom. Den finansiella delen av en tidning som visar värdet på aktier, obligationer och fonder vid den tidpunkt kunden förvärvade dessa tillgångar ger också information om sin skattebas.

överväganden

En revisor är inte skyldig att acceptera en kunds alternativa bevis på grunden. IRS kan slappna av sina redovisningsstandarder för skattebetalare som förlorade sina register på grund av en naturkatastrof, men det förväntar sig att andra skattskyldiga ska behålla noggranna register över sina investeringar. En revisor som granskar bevis på skattebasis söker efter tillräcklig dokumentation för att stödja skattebetalarens påståenden och har stort utrymme för skönsmässig bedömning att använda sin yrkesmässiga bedömning för att bedöma de bevis som skattebetalaren lämnar.

Populära Inlägg

Securities and Exchange Commission tillåter små privata företag att utfärda aktier utan bekostnad och formalitet att gå offentligt. Kända som en privat placering använder små företag Regel D och skickar en blankett, Form D, för att sälja sina aktier i C-aktie. SEC kräver att du fyller i formuläret inom 15 dagar efter den första dagen du börjar sälja aktier. Du kan sälja s

Läs Mer

Företagare kommer ofta att ställa individuella mål för att motivera anställda och nå företagets mål. Mål som är svåra att nå är ofta mer spännande, eftersom mer arbete krävs för att uppfylla dem. Edwin A. Locke introducerade det teoretiska tillvägagångssättet för att ställa in mål och byggnadsmotivering, som direkt kan tillämpas på en professionell miljö. Faktum är att denna typ

Läs Mer

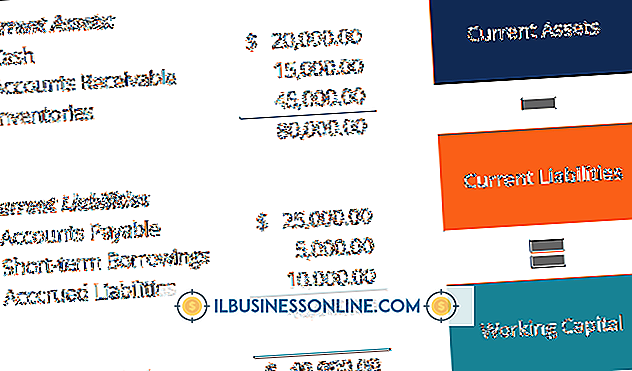

För att säkerställa att ditt företag fortsätter att fungera smidigt och inte klämmer fast för kontanter, bör du ta hand om dina nuvarande skulder. Dessa är de räkningar som måste betalas inom det närmaste året, även om många av dem kommer att ske på kortare tid. Att veta dina genomsnittliga kortfristiga skulder är avgörande för kassaflödesplaneringen, och det är inte svårt att beräkna ditt genomsnitt. element För många för

Läs Mer

En fin smyckenhandlare står inför en betydande utmaning när det gäller att marknadsföra butikens kvalitets smycken till sin målgrupp. Medan butiksägaren aktivt marknadsför sin butik som den bästa källan till utsökta fina smycken, måste han undvika prisfokuserade kampanjer som potentiellt kan förfalska sina kunder. Genom att b

Läs Mer

En verkställande direktör är ett annat namn för en verkställande direktör eller verkställande direktör. Även om villkoren är utbytbara använder icke-vinstdrivande enheter oftare de första som de högsta officerarna i sina organisationer. Som verkställande direktör för antingen en ideell eller ideell organisation sitter du i en mycket viktig och krävande position. I ett sådant lä

Läs Mer