Avsluta kvarvarande vinstmedel på balansräkningen?

Ett företag måste förbereda olika finansiella rapporter för att uppfylla redovisningsregler och föreskrifter och att ge information till aktieägarna. Balansräkningen ger en överblick över företagets finansiella ställning vid en viss tidpunkt. Den innehåller en lista över olika finansiella funktioner i verksamheten, inklusive det kvarhållna resultatet. Behållat vinst representerar det vinst som verksamheten förblir i företaget i allmänhet. Avslutande kvarvarande vinst är kvarhållen vinst vid slutet av en viss redovisningsperiod.

Behållat intjäning

Eget kapital avser värdet av ett företag eller det värde företagets ägarna har. Det inkluderar kapitalstock, vilket är det belopp som företagsägarna investerar i företaget och behållit resultatet. Behållat vinst är den andel av ett företags vinst som dess ägare inte drar tillbaka från bolaget och företaget distribuerar inte som utdelning till sina aktieägare. Verksamheten behåller behållit vinst för framtida kassabehov.

Redovisning av kvarvarande vinstmedel

Behållad vinstnivå går upp och ner eftersom vinstvinsterna fortskrider, förluster och fördelar vinsten till sina ägare. Ett finansiellt redogörelse som specifikt tar upp behållna intjäningsnivåer är uppdraget över kvarhållen vinst. Det börjar med nivån på kvarhållen vinst i början av en viss tidsperiod, lägger till vinsten eller drar av förlusterna av verksamheten under den perioden och drar av eventuella medel som distribueras till affärsägarna. Denna beräkning resulterar i det slutförda kvarvarande resultatet, vilket är nivån på kvarhållen vinst vid slutet av en viss tidsperiod.

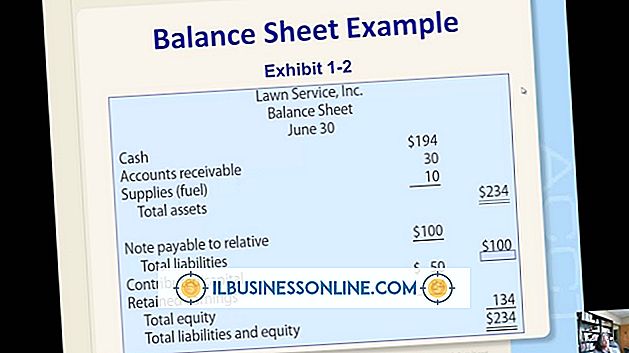

Balansräkning

Balansräkningen sammanfattar en företags finansiella ställning, inklusive de poster den äger, skulden den är skyldig och alla fordringar som dess ägare har på ekonomin. Den förekommer i två delar. Den första delen visar affärsmässiga tillgångar, vilka är resurser, såsom kontanter, fastigheter, inventering och mark. Den andra delen visar skulder och eget kapital. Skulder inkluderar finansiella förpliktelser gentemot utomstående parter.

Avslutande kvarvarande vinst

Avslutande kvarhållna vinstmedel förekommer i balansräkningens andra del under kapitaltäckningen. Även om redovisningen av kvarhållen vinst täcker en hel tidsperiod, adresserar balansräkningen endast slutet av den specifika tidsperioden som omfattas av en viss balansräkning. Som sådan visas inte all information i redogörelsen för kvarhållen vinst i balansräkningen. Endast det slutförda kvarhållna resultatet förekommer i balansräkningen, märkt endast som "sparat vinst".

Populära Inlägg

Facebook har inte en samling symboler som medlemmar kan använda för att dekorera sina inlägg. För att infoga symboler som pilar i dina statuser eller meddelanden, måste du använda andra metoder, som Alt-koder och ASCII-konst. 1. Kontrollera att lampan på "Num Lock" -knappen på höger sida av tangentbordet är påslagen. Om inte,

Läs Mer

På resan till affärssucces kan frestelsen att engagera sig i oetiska metoder bli mycket stark. För ofta placerar företagen vinst före alla andra överväganden, engagerar sig i tvivelaktiga metoder och skapar en kultur som saknar affärsetik. Resultaten kan förstöra hela ekonomin, samt orsaka irreparabel skada både för företaget och dess kunder. En etisk af

Läs Mer

Om du vill skicka ett textmeddelande till en telefon som är ansluten till Verizon Wireless-nätverket, men inte har egen mobiltelefon, kan ett meddelande skickas via ett onlineformulär eller via e-post. Skicka ett meddelande online eller via e-post fungerar på samma sätt som ett textmeddelande från en telefon till en annan. Avsä

Läs Mer

Ett företag måste förbereda olika finansiella rapporter för att uppfylla redovisningsregler och föreskrifter och att ge information till aktieägarna. Balansräkningen ger en överblick över företagets finansiella ställning vid en viss tidpunkt. Den innehåller en lista över olika finansiella funktioner i verksamheten, inklusive det kvarhållna resultatet. Behållat vin

Läs Mer

Ett aktiebolag är en typ av företagsorganisation som består av mer än en ägare. Fastän denna affärsstruktur liknar ett allmänt partnerskap innebär ett aktiebolag en eller flera generella samarbetspartners som är ansvariga för att förvalta den dagliga verksamheten i företaget och är juridiskt ansvariga för bolagets åtgärder. Det handlar ock

Läs Mer