Bruttomarginalanalys och effekter av lagerförändringar

Bruttovinstmarginalen representerar procentsatsen av intäkterna som erhållits över direkta kostnader, före räkning av ränta, skatter, avskrivningar och kostnader. Förändringar i de sålda varulagren, lagerkostnadsmetoder och effektiviteten i försörjningskedjan kan alla stärka eller försämra bruttomarginalerna. På grund av detta bör en grundlig bruttomarginalanalys överväga effekterna av eventuella förändringar i lager som skedde under skadeundersökningsperioden. Detta kan hjälpa dig att utforma strategier för lagerhantering för att öka din bruttovinstmarginal.

Leveransförändringar

Ändra dina leveranskällor eller de typer av lager du bär kan påverka dina direkta kostnader. Att arbeta med nya leverantörer kan eliminera eventuella kumulativa volymrabatter du har tjänat hos andra leverantörer, till exempel, och din hävstång i kontraktsförhandlingar kan vara svagare som ny kund. Att hitta nya leverantörer kan dock leda till lägre produktkostnader eller produkter av högre kvalitet med större tilltal till dina kunder. Att ändra de typer av lager du köper och säljer har den mest uppenbara inverkan på lagerkostnader, eftersom nya produkter innebär nya kostnadsstrukturer. Allt detta kan påverka din bruttomarginal, förutsatt att dina priser förblir konstanta. Liksom vid eventuella förändringar i lagerkostnader kan en motsvarande prisförändring upprätthålla befintliga bruttomarginaler, men ändrade priser kan påverka efterfrågan på dina produkter och dina högsta intäkter.

Lagerkostnadsmetoder

Förändringar i lagerkostnadsmetoder påverkar hur kostnaderna redovisas i ditt bokföringssystem, även om de inte påverkar de faktiska priserna du betalar för lager. Genom att ändra hur kostnaderna tilldelas försäljning kan en ny kostnadsmetod omedelbart påverka bruttomarginalen på papper. Till exempel kan byte från den viktade genomsnittsmetoden till den första in, först ut-metoden ändra en relativt konstant bruttomarginal till en som ändras från månad till månad. Påverkan på balansräkningen och resultaträkningen kan vara viktigt när du söker lån eller investeringar, eftersom potentiella långivare och investerare kommer att använda dessa rapporter för att beräkna din bruttomarginal.

Leveranskedjans förändringar

Förändringar i leverantörskedjans logistik kan ha en rad effekter på direkta produktkostnader. Ökad lagerkapacitet kan till exempel tillåta dig att placera större order, vilket resulterar i större volymrabatter på varje beställning. Outsourcing logistik kan ha samma effekt när en logistikentreprenör ger större tillgång till transport och lagring än din egen infrastruktur ger. Genomförandet av ett just-in-ordersystem kan innebära ett nära samarbete med leverantörer, vilket potentiellt leder till långsiktiga priskontrakt som håller lagerkostnaderna stabila trots inflationen i din bransch. Någon av dessa faktorer kan direkt påverka lönsamheten i försäljningen och din bruttomarginal.

Bruttomarginalavkastning på investeringar

Bruttomarginavkastningen uppvisar ett företags förmåga att konsekvent generera intäkter som är större än lagerkostnader. GMROI-förhållandet kan vara ett användbart verktyg för att mäta effektiviteten i dina strategier för lagerhantering vid att öka bruttomarginalen. Ett GMROI-värde som är större än ett indikerar konsekvent lönsamhet, medan ett värde mindre än ett indikerar konsekvent förlust. Använd följande formel för att beräkna GMROI: GMROI = (Bruttovinst / Försäljning) x (Försäljnings- / genomsnittlig lagerkostnad) För att bestämma den genomsnittliga inventeringskostnaden som ska användas i denna formel, beräkna den genomsnittliga dagliga, veckovisa eller månatliga kostnaden för varor som säljs för specifik period som du vill analysera.

Populära Inlägg

Som småföretagare beror du på dina anställda att nå optimala prestationsnivåer, speciellt när många anställda är tvärutbildade för att utföra tydligt olika jobbfunktioner. Till exempel, när du startar din verksamhet om du inte har råd med en verkställande assistent och löneverkstjänsteman, anlita någon som är tillräckligt erfaren för att fungera i båda rollerna. Du vill ha någon som

Läs Mer

Om du löser ett partnerskap måste du informera Internal Revenue Service (IRS) om att partnerskapet formellt upphör. Om du inte löser upp partnerskapet på din avkastning kan IRS leta efter framtida avkastning och sedan sätta partnerskapet under granskning för att inte lämna in din skattedeklaration. Det är

Läs Mer

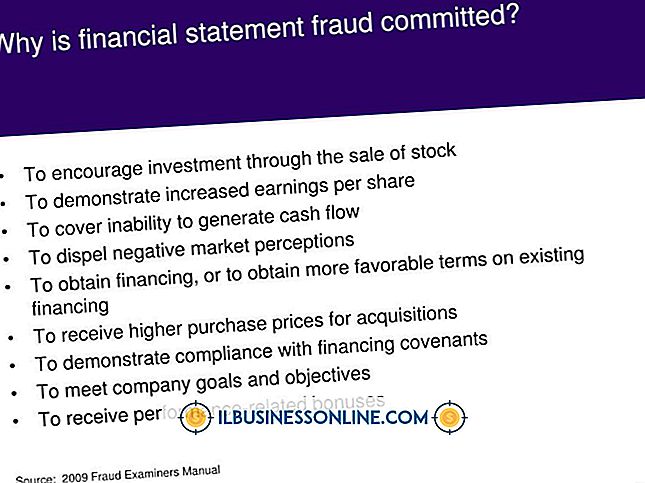

Finansdeklarationsbedrägerier är precis vad det låter som - förfalskande balansräkningar, inkomsträkningar och kassaflödesanalyser för att lura de människor som läste dem. Bedrägeriet kan vara ute för personlig vinning, eller försöker hålla affärer överloat. Falska bokslut är en av de många sorterna av bokföringsbedrägerier. De kan innebära fle

Läs Mer

När du skapar konst att sälja, kör du ett företag. För de flesta entreprenörer motiverar en affärsplan deras skäl att vara i affärer. För dig är kreativitet din motivering för att göra konst att sälja. En affärsplan ger dig trovärdighet som en seriös affärsman genom att erbjuda produktion, marknadsföring och finansiella mål att överväga för din start. 1. Beskriv vad du gör

Läs Mer

I Java är undantag en av många strukturer som reglerar kontrollflödet för ett program. Specifikt är de oavsiktliga biverkningar av ett programs normala utförande. När du skriver kod som kan stöta på undantag måste programmeraren definiera nya instruktioner för programmet om det möter ett undantag, en process som kallas "undantagshantering". Exception

Läs Mer