De viktigaste principerna för GAAP

Generellt accepterade redovisningsprinciper, eller GAAP, fungerar som riktlinjer för företag som är stora och små i att rapportera finansiell information till utomstående. GAAP: s mål är att garantera att nuvarande eller potentiella investerare och fordringsägare har tillgång till tillförlitlig information för att bedöma ett bolag. Den underliggande GAAP är vägledande principer som bestämmer vad som ska - och borde inte - rapporteras i ett företags finansiella rapporter.

Relevans

Enligt Redovisningsrådets ord som innehåller GAAP-regler, gäller principen om att ett företag bör avslöja all information "som kan göra skillnad" på det sätt som investerare eller fordringsägare bedömer företagets förflutna och nuvarande resultat och dess framtid framtidsutsikter. Om din verksamhet exempelvis söker ett lån, förväntar sig potentiella långivare att de finansiella rapporterna ska avslöja hur mycket skulder företaget redan bär, vilka typer av skuld som är inblandade - såsom kortfristiga noter eller inteckningar - och ett schema för när den skulden förfaller. Relevant information måste lämnas i god tid, samtidigt som den fortfarande kan göra skillnad.

Trogen representation

Enligt principen om trogen representation måste finansiell information presentera en korrekt bild av företagets tillstånd och måste vara "verifierbar, neutral och fullständig". När ditt företag rapporterar sin inkomster, betyder "verifierbar" till exempel att du kan presentera bevis för att stödja den figur du rapporterar och utanför observatörer skulle komma överens om att bevisen bakade upp din figur. "Neutral" betyder att information inte är förspänd mot att uppnå ett förutbestämt resultat; till exempel definierar du inte "intäkter" för mycket för att möta en målsiffror. "Komplett" betyder att informationen du presenterar inte har något utelämnat eller felaktigt lagt till. Intäkterna som du rapporterar för en period, till exempel, ska vara alla intäkter från perioden, utan att någon övergått till eller från andra perioder.

Jämförbarhet och konsistens

Ett av de främsta syftet med finansiella redovisningsstandarder är att se till att finansiell information från ett företag kan jämföras med information från en annan. Ditt företag måste följa GAAP enligt hur det rapporterar sina tillgångar, till exempel, men så måste dina konkurrenter, så att observatörer kan jämföra dina företags prestationer rättvist. När det gäller jämförbarhet är konsistens, vilket är möjligheten att jämföra företagets prestanda i olika perioder med samma redovisningsmetoder från en period till en annan. Om du ändrar en bokföringsmetod - vilket är en sällsynt händelse - måste du fullständigt avslöja effekten.

begriplighet

Enligt principen om förståelse måste finansiell information presenteras på ett sådant sätt att en person med "rimlig kunskap om affärsverksamhet och ekonomisk verksamhet och finansiell rapportering" lätt kan förstå det. Det innebär att presentera din information på ett språk som är förståeligt för de personer vars beslut det kan påverka. Information om dina företagsskulder måste till exempel vara begriplig för alla finansiella institut som du närmar sig för ett lån, och information om vinst, tillgångar och andra åtgärder av företagsvärde måste vara lättförståeligt för potentiella investerare.

väsentlig~~POS=TRUNC

Principen om väsentlighet är på vissa sätt den viktigaste sidan av relevansen. Enligt GAAP bör ett företag endast presentera "materiell" information - information som, om den utelämnas eller misstas, skulle förändra hur en observatör ser ett företag. Säg att du äger ett leveransföretag med två lastbilar men felaktigt sa på en balansräkning att du har tre lastbilar. På nästa balansräkning korrigerar du felet, men du bör specifikt nämna korrigeringen i en fotnot, eftersom felet målade en väsentligt annan bild av ditt företags kapacitet. Ett stort landsomfattande företag med 9.623 lastbilar som felaktigt hävdar att 9.624 behöver inte uppmärksamma felet eftersom det inte påverkar hur observatörer ser företaget.

Populära Inlägg

Securities and Exchange Commission tillåter små privata företag att utfärda aktier utan bekostnad och formalitet att gå offentligt. Kända som en privat placering använder små företag Regel D och skickar en blankett, Form D, för att sälja sina aktier i C-aktie. SEC kräver att du fyller i formuläret inom 15 dagar efter den första dagen du börjar sälja aktier. Du kan sälja s

Läs Mer

Företagare kommer ofta att ställa individuella mål för att motivera anställda och nå företagets mål. Mål som är svåra att nå är ofta mer spännande, eftersom mer arbete krävs för att uppfylla dem. Edwin A. Locke introducerade det teoretiska tillvägagångssättet för att ställa in mål och byggnadsmotivering, som direkt kan tillämpas på en professionell miljö. Faktum är att denna typ

Läs Mer

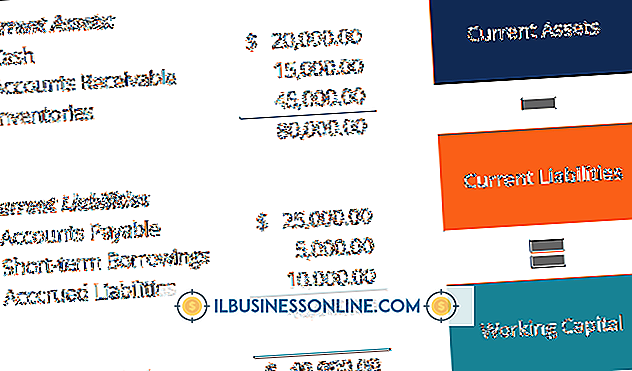

För att säkerställa att ditt företag fortsätter att fungera smidigt och inte klämmer fast för kontanter, bör du ta hand om dina nuvarande skulder. Dessa är de räkningar som måste betalas inom det närmaste året, även om många av dem kommer att ske på kortare tid. Att veta dina genomsnittliga kortfristiga skulder är avgörande för kassaflödesplaneringen, och det är inte svårt att beräkna ditt genomsnitt. element För många för

Läs Mer

En fin smyckenhandlare står inför en betydande utmaning när det gäller att marknadsföra butikens kvalitets smycken till sin målgrupp. Medan butiksägaren aktivt marknadsför sin butik som den bästa källan till utsökta fina smycken, måste han undvika prisfokuserade kampanjer som potentiellt kan förfalska sina kunder. Genom att b

Läs Mer

En verkställande direktör är ett annat namn för en verkställande direktör eller verkställande direktör. Även om villkoren är utbytbara använder icke-vinstdrivande enheter oftare de första som de högsta officerarna i sina organisationer. Som verkställande direktör för antingen en ideell eller ideell organisation sitter du i en mycket viktig och krävande position. I ett sådant lä

Läs Mer