Vad är en balansräkning för ett litet företag?

I affärsredovisningen utarbetas flera grundredovisningar regelbundet för att upprätthålla medvetenheten om företagets finansiella ställning. Dessa dokument ger förvaltningen, fordringsägare och möjliga investerare information om var verksamheten tjänar intäkter, hur det spenderar den intäkterna och det nettot värde som bolaget bygger. Ett sådant uttalande är balansräkningen, som i allmänhet är beredd antingen i slutet av kalendern eller på räkenskapsåret, beroende på företagets policy.

Sammanställning över finansiell ställning

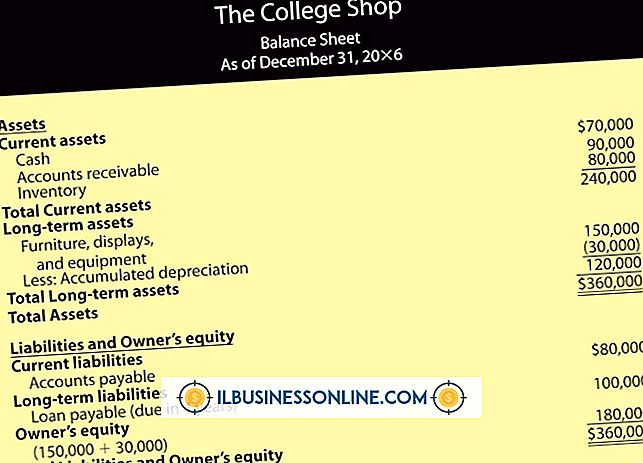

En balansräkning är ett grundläggande finansiella redogörelse som beskriver affärsområdets aktuella tillgångar och skulder. I slutet av året kommer sammanfattningen att visa vilka tillgångar verksamheten äger och de skulder som finansierar tillgångarna. För varje dollar tillgångar kommer balansräkningen att visa en dollar av skulder eller eget kapital byggt. Balansräkningen är som en snapshot-sammanfattning av företagets ekonomiska ställning vid en viss tidpunkt och kallas ibland företagets redogörelse för finansiell ställning.

Typisk inställning

Den typiska balansräkningen visar tillgångar till vänster och skulder till höger. Tillgångar är resurser som företaget äger. Tillgångar kan också omfatta förbetalda belopp med påtagligt värde, såsom försäkringspremier som betalats i förskott. Den högra sidan av balansräkningen kallas ibland affärsstrukturen, eftersom den inte bara visar skulder utan även företagets nettoförmögenhet.

Tillgångar

Standardkategorier på vänster sida av balansräkningen för ett litet företag inkluderar nuvarande, fasta och andra tillgångar. Kortfristiga tillgångar kan vidare indelas i kontanter, kundfordringar och lager. Till exempel för ett detaljhandelsföretags lager innehåller alla färdiga varor och varor. Däremot kan ett konsultföretag inte behöva registrera varulager. Anläggningstillgångar avser egendom som bolaget äger som inte kommer att säljas under normal drift. Exempel på anläggningstillgångar är maskiner, utrustning, möbler, byggnader och mark. För att detaljera ytterligare tillgångar kan bolaget inkludera immateriella tillgångar som juridiska rättigheter till patent.

Skulder

På höger sida av balansräkningen kommer verksamheten att visa sina skulder. I stort sett är kategorierna kortfristiga skulder, långfristiga skulder och eget kapital. Kortfristiga skulder inkluderar underavdelningar som leverantörsskulder, upplupna kostnader och kortfristiga skulder. Observera att en upplupen kostnad avser en uppkommit men ännu inte betalad när balansräkningen var upprättad. Kortfristiga skulder kan även innefatta eventuell inkomstskatt. Långfristiga skulder inkluderar långfristiga skulder och inteckningar. Eget kapital kan hänvisa till ägaren eller ägarnas nettotillgångar på ett kapitalkonto.

Populära Inlägg

Förstå tangentbordskombinationer kan hjälpa dig att skapa bättre dokument genom att öppna en serie symboler att använda. Till exempel kan den vertikala linjekaraktären, som representeras som "|", låta dig bryta olika delar av en mening. Den vertikala linjen används ofta i datorprogrammering och systemskriptning, så lär dig hur du skriver in den på din Mac om ditt företag utvecklar applikationer på Mac OS X-plattformen. 1. Öppna tex

Läs Mer

Du kanske undrar hur mycket pengar restauranger gör från att sälja alkohol. Alkoholhaltiga drycker producerar mycket försäljning till din favoritrestaurang. Enligt "Night Club and Bar Magazine" konstaterade en 2008-undersökning av 50 Chicago-barer och restaurangkedjor i Chicago att drycker stod för en genomsnittlig 14, 4 procent av restaurangens försäljning. Konsekv

Läs Mer

Oavsett om du är en oberoende fotojournalist eller en egen kommersiell fotograf som producerar fängslande bilder av hög kvalitet, är din verksamhet. Även om du skickar jobb till din onlineportfölj eller blogg är ett utmärkt sätt att locka potentiella kunder, kan vissa människor spara dina bilder och vidarebefordra dem som egna. Om du lä

Läs Mer

Nyliga förändringar i arbetsgivarförsäkrade sjukförsäkringsförmåner kan kräva att arbetsgivarna redovisar kostnaden för sina anställdas sjukförsäkringsförmåner på W-2s. Det kan vara svårt att bestämma varje anställds andel av sjukförsäkringskostnaden, eftersom en anställds ålder ofta påverkar hans kostnad. Bolagets sjukförsäkrin

Läs Mer

Korrekt lagerhantering är en nödvändig del av alla affärer som levererar föremål. Mycket av ett företags kapital är bunden i sin inventering, och det representerar effektivt sittande pengar tills det säljer. Snabblageromsättningen är nyckeln till företagets vinst och en stram lagerstyrning behövs för att se lageromsättning sker. Lagerplanerin

Läs Mer