Hur man skriver en bokslutsrapport

Redovisningar görs av ledning, investerare och långivare för att fastställa en företags finansiella ställning. Bokslutet som presenteras för dessa ändamål är en balansräkning och en resultaträkning. Medan balansräkningen presenteras vid ett visst datum, till exempel 31 december 2010, presenteras resultaträkningen för en viss tid, till exempel 1 januari 2010 till 31 december 2010. Var noga med att tydligt ange bokslutsperioden så att läsarna inte är förvirrade.

1.

Verifiera att huvudboken har uppdaterats till och med det datum då finansiella rapporter kommer att förberedas. Om det behövs gör du justeringar för poster, till exempel avskrivningar och avskrivningar på konton. Titta till exempel på huvudboken och se till att inköpen registreras korrekt och inte ingår i någon annan kostnadskategori, såsom hyra.

2.

Förbered balansräkningen genom att notera tillgångskategorier till vänster och skulder och aktiekategorier till höger. Till exempel, inkludera kategorier av kontanter och kundfordringar i tillgångssektionen, leverantörsskulder och hypotekslån som ska betalas i skuldsektionen samt kapitalstock och ägarens kapital i aktiesektionen.

3.

Notera dollarnsvärdet för varje tillgångs-, skuld- och egetkapitalbalans i balansmallen, enligt balansräkningen som anges i försöksbalansen. När alla belopp är noterade kontrolleras att totala tillgångar motsvarar totala skulder och eget kapital.

4.

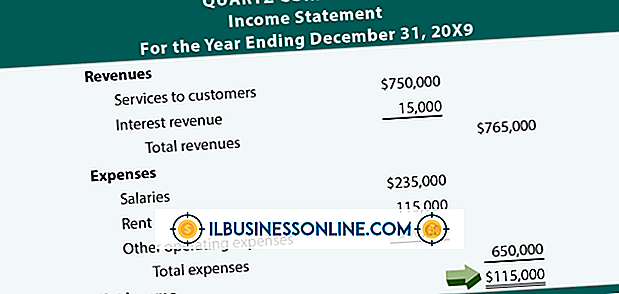

Notera total försäljning och subtrahera avkastning, och ersättningar för att påbörja upprättandet av resultaträkningen. Därefter subtrahera dollarnsvärdet av kostnaden för sålda varor. Kostnad för sålda varor representerar material, underleverantörskostnader, direkta arbeten och andra kostnader i samband med specifika projekt. Det resulterande numret är känt som bruttoresultat.

5.

Förbereda en detaljerad förteckning över alla allmänna och administrativa kostnader, inklusive tjänstemänskompensation, kontorslöner, hyror, avgifter och abonnemang, verktyg, fordonsutgifter, osäkra fordringar, avskrivningar och avskrivningar, telefon- och kontorsutgifter. Avdrag alla allmänna och administrativa kostnader från bruttovinsten för att komma fram till nettovinsten.

Saker som behövs

- Allmän huvudbok

- Försöksbalans

Tips

- Var noga med att märka varje post i balansräkningen och resultaträkningen korrekt så att läsare av bokslutet inte vilseleder eller förvirras.

Populära Inlägg

Inställning av priser för dina produkter eller tjänster kommer inte helt enkelt ner till en enkel beräkning. Priserna kan vara praktiska verktyg för att slutföra möten eller de kan vara marknadsföringstaktik för att kommunicera något om kvaliteten på dina erbjudanden. För att ta reda på det bästa sättet att ställa priser är det värt att ta ett steg tillbaka och granska dina prissättningsmål för att utveckla en klar uppfattning om vad du vill ha din prissättningsstrategi att uppnå. Tips De fyra typerna

Läs Mer

Google Docs är en tjänst från Google som tillåter användare att skapa en mängd olika dokument online. Eftersom dessa dokument finns online kan användarna välja att dela dem med andra användare, vilket ger andra personer tillgång till antingen att visa eller redigera dokumenten. Om du bestämmer dig för att du inte längre vill dela ett dokument med andra användare kan du ta bort deras åtkomst genom att avlägsna Google-dokumentet. 1. Öppna din w

Läs Mer

Vanligtvis är det anställningschefen i en organisation som söker att hitta bra anställda. När företagare och företagsledare behöver anställa chefer kan processen dock vara helt annorlunda än den genomsnittliga arbetsansökan. Företagsledningsexperter brukar använda termen "management team" för att beskriva de personer som består av kontrollanter och beslutsfattare hos ett företag. Småföretag kan

Läs Mer

Vissa arbetsgivare ser på sin personal genom en outsiders ögon för att avgöra om företaget verkar vara en organisation som värderar mångfalden. Om företaget saknar generations-, köns-, ras- eller kulturdiversitet från en objektiv hållning, implementerar en personalledare eller företagschef en mångsidig rekryteringspolitik. Översikt Må

Läs Mer

Omorganisation, nedskärning och rättighetshinder är termer som används för att motivera eliminering av positioner, avdelningar och jämn divisioner av företag. Nedskärande verksamhet kan påverka flera anställda eller en betydande andel av företagets personal. Förutom att låta anställda gå, påverkar nedläggningen teknikuppdateringar, pågående projekt och organisationens framtid. Kassaflödesproble

Läs Mer