Förklara grunderna för redovisning

Låt oss möta det: bokföring är ett faktum att göra affärer. Den bästa säljare i världen eller den bästa uppfinnaren i världen kommer att behöva göra en plats i sin verksamhet för redovisning. Om inte, kommer verksamheten att falla ifrån varandra och IRS kommer snart att få en "ringer". Ingen vill vara i den positionen, så låt oss titta på några bokföringsgrunder.

Redovisning ekvation

Detta är grunden för nästan alla redovisningsaktiviteter. Den grundläggande redovisningsekvationen är följande: Tillgångar = Skulder plus Ägarandel. Tillgångar är något av värde. Skulder är vad företaget är skyldigt. Ägarandel är skillnaden.

Dubbelbokföring

Dubbelbokföring kan vara svårt, men tänk på det som en process för att hålla en ekonomisk balans jämnt i balans. På ena sidan av skalan finns tillgångar, medan den andra sidan är en kombination av ägarens eget kapital plus skuld.

Ett bra exempel är när företaget köper en byggnad som använder en inteckning. Köpet av en byggnad med hypotekslån skulle öka företagets tillgångar, men skulle också öka sitt ansvar. Genom att registrera detta köp som både en kredit och en debit, är skalan jämn.

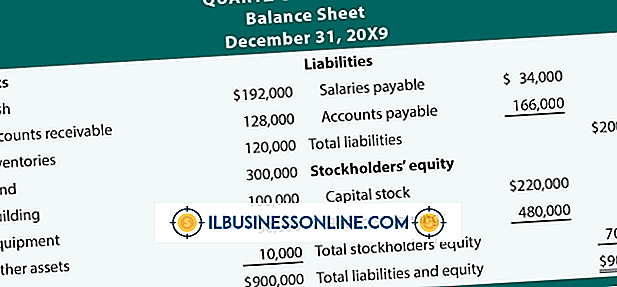

Balansräkning

Där dubbel ingång är processen är balansräkningen den rapport som visar totals för varje sida av din skala vid en viss tidpunkt. Balansräkningen visar totalt samtliga tillgångar, inklusive fastigheter, kontanter och kundfordringar. Denna summa måste motsvara de totala skulderna plus ägarens eget kapital. Skulder inbegriper leverantörsskulder, skulder och betalningsskulder. Eget kapital kan innehålla aktier eller kvarvarande vinst.

Resultaträkning

Denna rapport visar aktivitet som uppträder under en tidsperiod. Det kommer att visa alla pengar som kommer in samt alla pengar som strömmar ut. Försäljningen minus försäljningskostnaden motsvarar en bruttovinst. Bruttovinsten minus utgifterna motsvarar nettoresultatet. Och ju ju ju högre nettovinsten desto bättre för företaget!

Hur man använder allt!

Varje seriös företagsägare eller chef kommer åtminstone förstå de olika redovisningsrapporterna och hur man använder dem. Genom att granska tillgångar som kundfordringar nära, kan konton som är förfallna följas upp och flyttas till kontanter. På samma sätt, genom att granska onormala utgifter i resultaträkningen kan man hitta sätt att minska kostnaderna eller kanske till och med fånga bedrägliga eller skakiga transaktioner innan de blir mardröm för företaget.

Populära Inlägg

Förenta staterna hade 27, 5 miljoner företag under 2009 och nästan 98 procent av dem var småföretag, enligt Small Business Administration. Ett aktiebolag, eller LLC, är den nyaste typen av affärsenhet som är utformad för att överbrygga klyftan mellan en enmansföretag och ett fullfjädrad bolag. Till exemp

Läs Mer

Att skriva en bra affärsplan är mer än att justera mål för ditt nya företag och uppskatta hur mycket pengar du ska göra. Att utveckla en affärsplan är som att prova en ny bil; när du vet vad som ligger under huven, hur bilen handlar runt hörnen och hur snabbt den accelererar kan du göra ett välinformerat köp. Din affärspl

Läs Mer

Ord-till-mun rekrytering kan vara särskilt effektiv, särskilt när det gäller kostnaden. Som rekryterare liknar ditt jobb att vara en ambassadör för din organisation. Dina kollegor, professionella nätverk och tillfälliga interaktioner kan låna sig till konversationer där du kan prata om ditt företag, de jobbansökningar du har och framtida lediga jobb som du förväntar dig måste fyllas i. Professionell

Läs Mer

Windows Vista Business är en av utgåvorna av Vista-serien. Verksamhetsutgåvan har många funktioner, inklusive möjligheten att arbeta i en Windows-serverdomän och den kan installeras på två fysiska processorer. Även med alla sina plusser var många användare missnöjda med Vista Business och vill nu ta bort det som operativsystem. Vista Busi

Läs Mer

En tillverkningsprocess som sprutar råvaror "just in time" för att skapa produkter för att möta kundernas efterfrågan gör att JIT-tillverkning gör det möjligt för företag att eliminera avfall och minska produktionskostnaderna. Tillverkare behåller minimalt, om någon lager finns. JIT-tillve

Läs Mer