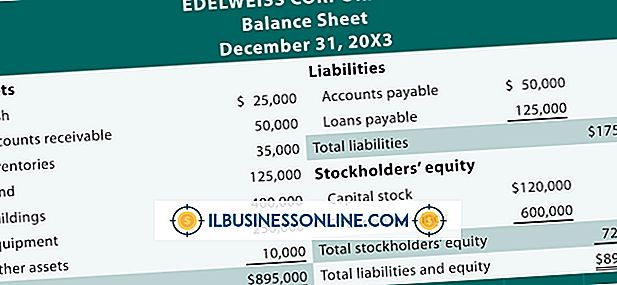

Exempel på redovisningsproblem med T-konton

T-redovisning är en metod som används av revisorer och bokförare som får sitt namn från T-formen som bildas av de två kolumnerna som används för att spela in poster. T-redovisning ger också ett visuellt hjälpmedel för att se hur debiteringar och krediter påverkar konton i huvudboken. Medan redovisningsprogrammen har gjort T-kontot datainmatning föråldrad, skapar de flesta program dubbla poster i programvaran och skapar rapporter i det här kända formatet.

T-Account Data Entry Principles

Innan dataprogrammet blev normen för bokförare och revisorer, spårades verksamheten genom handskriven tidskrift med hjälp av T-konton. Varje konto anges debiteringar och krediter, till vänster respektive höger om sidan T-konto. Varje transaktion ingicks två gånger, en gång som en debitering och en gång som kredit, i två konton. Detta gav ett enkelt sätt att söka efter fel, eftersom summan av debeten skulle matcha summan av krediter. När en tidskrift inte balanserade på detta sätt kunde problemet hittas och korrigeras före publicering i huvudboken.

Försökssaldon

Processen att kolla varje T-konto för debit- och kreditbalans kallas ett provningsbalans. Eventuella fel som hittats i detta skede korrigeras då, när försöksbalansen passerar, slutar bokföringsfasen och data går in i bokföringsfasen, där det justeras och organiseras i rapporter. Testbalansfunktionen hanteras i stor utsträckning av programvara nu. Bokhållaren går in en transaktion en gång, och bokföringsprogrammet hanterar dubbeltillgångsdelen i sin kod. Om programvaran är korrekt konfigurerad för ett företag är försöksbalansen alltid i balans.

Principens fel

Ett principfel är ett problem som uppstår när allmänt accepterade redovisningsprinciper inte följs eller tillämpas felaktigt på T-konton. Ett exempel på principfel kan behandla ett inköp av utrustning som en kostnad snarare än en kapitalkostnad eller registrera en administrativ arbetares lön som direktarbete i en tillverkningsinställning. Även om fel av denna typ inte kommer att orsaka försöksbalans eller andra matematiska fel, påverkar dessa allokering av debet och krediter och kan orsaka felaktiga rapporter.

Kommissionens fel

Provisionsfel hänvisar till T-kontodata som är felaktigt inspelade. Detta kan innefatta enkla problem som att lämna en noll eller missvisa ett handskriven nummer. Inlägg kan göras till rätt konto men med debiterings- och kreditbelopp reverseras. Transpositionsfel uppstår när siffror är omvända, till exempel 31 som anges 13. Om ett belopp utanför balans är delbart med nio är chansen att det finns ett införlivningsfel eftersom skillnaden mellan två transponerade nummer alltid är delbar med nio.

Fel på utelämnandet

När en transaktion är delvis inspelad eller helt saknas är det ett felaktigt fel. Exempel är glömda justeringar eller beräkningar eller transaktioner som helt enkelt saknas. Delvis utelämnanden kan visas under försöksbalansprocedurer på T-konton. Kompletta utelämningar kan vara svåra att identifiera med hjälp av T-konton.

Populära Inlägg

Företag använder bokslut - resultaträkningar, balansräkningar och kassaflödesanalyser - för att spåra och bedöma deras operativa och finansiella resultat. Enligt en undersökning som administrerades av American Institute of CPAs 2009 användes endast fem av 500 företag direktmetoden för att förbereda sina kassaflödesanalyser. Detta beror

Läs Mer

Email ger affärsmän ett enkelt och snabbt sätt att utbyta information elektroniskt. Som med alla former av skriftlig korrespondens i näringslivet måste e-postmeddelandena komponeras och formateras professionellt. Även om denna form av avancerad kommunikation främjar snabbmeddelanden, tar du inte tid att följa etikettstandarderna för att få dig till varmt vatten med din handledare. Använd ä

Läs Mer

Kommunikation och hur du möter andra medarbetare är avgörande för projektets framgång. Olika typer av kommunikation kan vara inblandade i den övergripande planeringen och genomförandet av det slutliga projektet och kan omfatta verbala, skriftliga, elektroniska och ansikte mot ansikte interaktioner. Infor

Läs Mer

T-redovisning är en metod som används av revisorer och bokförare som får sitt namn från T-formen som bildas av de två kolumnerna som används för att spela in poster. T-redovisning ger också ett visuellt hjälpmedel för att se hur debiteringar och krediter påverkar konton i huvudboken. Medan redovisningsprogrammen har gjort T-kontot datainmatning föråldrad, skapar de flesta program dubbla poster i programvaran och skapar rapporter i det här kända formatet. T-Account Data

Läs Mer

En försäljningsavdelning bör ha ett personalmöte minst en gång i veckan för alla försäljningsrepresentanter att träffas för att diskutera viktiga företagsfrågor. Fältförsäljare som inte kan vara på kontoret på mötesdagen bör ringa in för att vara en del av mötet på högtalartelefon. Effektiva försäljning

Läs Mer