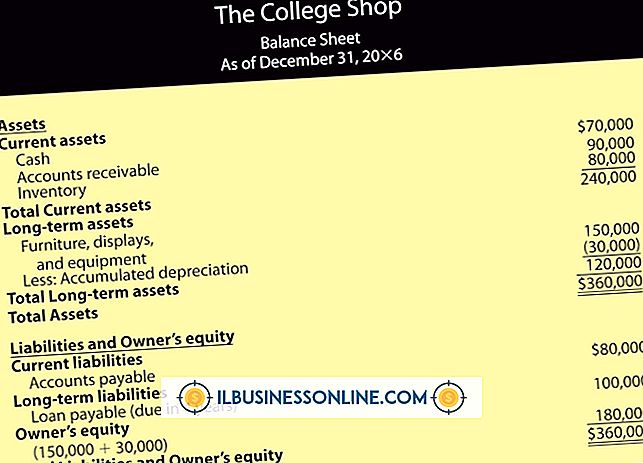

Vilka kategorier av tillgångar och skulder visas på en typisk klassificerad balansräkning?

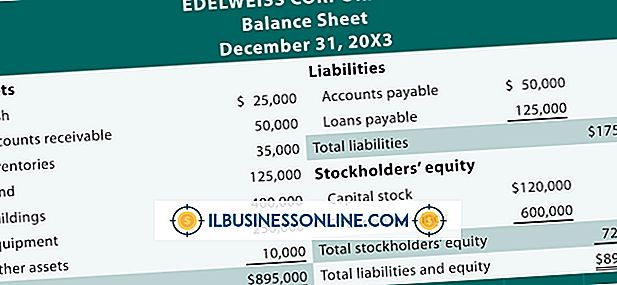

I balansräkningen anges ditt företags tillgångar, skulder och eget kapital. det kallas ibland ditt uttalande om nettoförmögenhet. En klassificerad balansräkning är bara en som har arrangerats så att huvudkonton grupperas för att underlätta analysen. Även om antalet kategorier kan variera för att möta ett företags rapporteringsbehov finns det sju olika kategorier som visas på en typisk klassificerad balansräkning.

Nuvarande tillgångar

Kontanter eller tillgångar som du lätt kan konvertera till kontanter inom högst 12 månader tillhör kategorin omsättningstillgångar. Kontanter och kontanter för kontanter finns oftast högst upp i den aktuella tillgångskategorin. Dessa följs av kortfristiga placeringar. Om du har kundfordringar eller lager, kommer dessa konton normalt nästa; Om du använder ett kontokonto för att ackumulera en ersättning för osäkra fordringar eller lager krympning, följer det lämpliga tillgångskontot så att nettovärdet kan beräknas. Förutbetalda kostnader, till exempel en försäkring som sträcker sig över ett år, följer.

Långsiktiga investeringar

Långfristiga placeringar är de som du inte förväntar dig att konvertera till kontanter i minst ett år. Exempel på långfristiga placeringar inkluderar lager som köpts i andra företag och egendom som du köpt i förväntan om att dess värde ökar. Om bolaget innehar livförsäkringspolicy på nyckelpersoner, skulle du spela in sitt kontantvärde i denna kategori.

Fastighet, anläggning och utrustning

I balansräkningen kommer nästa lista över din fysiska egendom, normalt i form av mark, byggnader och utrustning. Om du hyr ut din egendom registrerar du också hyresavtalets förbättringar i den här kategorin. Varje typ av tillgång bör ha sitt eget kontokonto för att fånga ackumulerade avskrivningar.

immateriella

Immateriella tillgångar är poster som har värde men ingen fysisk karaktär. Om du till exempel köpte ett patent skulle du registrera inköpet som immateriella tillgångar. Dessa tillgångar måste vanligtvis skrivas av så att utgiften redovisas över tillgångens nyttjandeperiod, upp till det maximala som tillåts enligt skatteregler och god redovisningssed. Balansräkningen ska visa ett kontokonto för att registrera ackumulerade avskrivningar.

Nuvarande åtaganden

Kortfristiga skulder är de utgifter som kommer att betalas inom ett år. Kategorin omfattar 12 månader av huvudstolpen på sedlar som ska betalas. dina konton, löner och räntekostnader upplupna skulder klienthållare eller insättningar och oanvända intäkter. Du kan också behöva kontrakonton för dina kortfristiga skulder, till exempel för rabatter på dina sedlar som ska betalas.

Långsiktiga skulder

Om en förpliktelse uppskjuts eller spänner över mer än ett år klassificeras den typiskt som ett långfristigt ansvar. Om du till exempel har en notering eller ett lån som förpliktar dig för mer än 12 månaders betalningar, redovisas huvudmannen för 12 månader som en kortfristig skuld och balansen är en långsiktig skuld. Inkludera inte ränta på lånet annat än obetald ränta till balansdagen som anges i balansräkningen.

Rättvisa

Den slutliga kategorin på balansräkningen är eget kapital. Elementen i denna kategori beror på din företagsstruktur. Om du är med, kommer kategorin att innehålla din kapitalstock och behållt vinst. Om du driver ett partnerskap, skulle kategorin lista över varje partners eget kapital. Med en enda innehavare skulle kategorin innehålla bara ägarens eget kapital.

Populära Inlägg

Företag använder bokslut - resultaträkningar, balansräkningar och kassaflödesanalyser - för att spåra och bedöma deras operativa och finansiella resultat. Enligt en undersökning som administrerades av American Institute of CPAs 2009 användes endast fem av 500 företag direktmetoden för att förbereda sina kassaflödesanalyser. Detta beror

Läs Mer

Email ger affärsmän ett enkelt och snabbt sätt att utbyta information elektroniskt. Som med alla former av skriftlig korrespondens i näringslivet måste e-postmeddelandena komponeras och formateras professionellt. Även om denna form av avancerad kommunikation främjar snabbmeddelanden, tar du inte tid att följa etikettstandarderna för att få dig till varmt vatten med din handledare. Använd ä

Läs Mer

Kommunikation och hur du möter andra medarbetare är avgörande för projektets framgång. Olika typer av kommunikation kan vara inblandade i den övergripande planeringen och genomförandet av det slutliga projektet och kan omfatta verbala, skriftliga, elektroniska och ansikte mot ansikte interaktioner. Infor

Läs Mer

T-redovisning är en metod som används av revisorer och bokförare som får sitt namn från T-formen som bildas av de två kolumnerna som används för att spela in poster. T-redovisning ger också ett visuellt hjälpmedel för att se hur debiteringar och krediter påverkar konton i huvudboken. Medan redovisningsprogrammen har gjort T-kontot datainmatning föråldrad, skapar de flesta program dubbla poster i programvaran och skapar rapporter i det här kända formatet. T-Account Data

Läs Mer

En försäljningsavdelning bör ha ett personalmöte minst en gång i veckan för alla försäljningsrepresentanter att träffas för att diskutera viktiga företagsfrågor. Fältförsäljare som inte kan vara på kontoret på mötesdagen bör ringa in för att vara en del av mötet på högtalartelefon. Effektiva försäljning

Läs Mer